1. ЭКОНОМИЧЕСКАЯ ЧАСТЬ

1.1. Общие положения

Ускорение темпов научно-технического прогресса и повышение на его основе эффективности научно-исследовательских работ обуславливает необходимость проведения исследований с использованием электронно-вычислительных машин не только в научных организациях, но и на кафедрах, и научно- исследовательских лабораториях вузов.

Внедрение в учебные процессы разработок, полученных в научно- исследовательских лабораториях с использованием ЭВМ, приведет к снижению затрат времени на выполнение расчетных работ и повышению производительности труда.

1.2. Научная организация труда при работе в лаборатории.

Научная организация труда направлена на повышение производительности труда за счет организации его на научной основе и улучшении условий работы.

1.2.1. Основные параметры научной организации труда

- организация рабочего места,

- нормирование труда,

- охрана труда и эстетика производства,

- режим труда и отдыха.

1.2.2. Организация рабочего места

Рабочее место должно содержаться в чистоте и порядке. На рабочем месте должны находиться только те предметы, которые необходимы в данный момент. Приступая к работе необходимо четко представлять ее объем и содержание.

1.2.3. Охрана труда и эстетика производства

Состояние окружающей среды в лаборатории должно соответствовать требованиям санитарно-гигиенических норм и правил.

Температура в помещении должна быть 18-20 С. Рабочее место должно быть хорошо освещено.

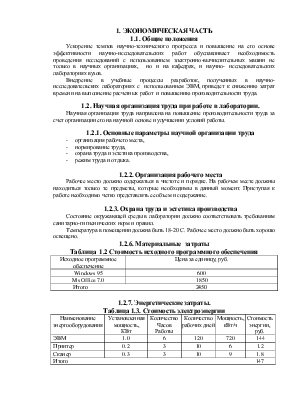

1.2.6. Материальные затраты

|

Исходное программное обеспечение |

Цена за единицу, руб. |

|

Windows 95 |

600 |

|

Ms Office 7.0 |

1850 |

Итого 2450 |

|

1.2.7. Энергетические затраты.

|

Наименование энергооборудования |

Установленная мощность, КВт |

КоличествоЧасов Работы |

Количество рабочих дней |

Мощность, кВт/ч |

Стоимость энергии, руб. |

ЭВМ |

1.0 |

6 |

120 |

720 |

144 |

|

Принтер |

0.2 |

3 |

10 |

6 |

1.2 |

|

Сканер |

0.3 |

3 |

10 |

9 |

1.8 |

|

Итого 147 |

|||||

Показатели |

Количество |

Цена за ед., руб |

Стоимость энергоресурсов, руб. |

|

Электроэнергия, кВт/ч |

735 |

0.2 |

144 |

|

Освещение, кВт/ч |

350.0 |

0.2 |

70 |

|

Вода, м3 |

1 |

0.890 |

0.89 |

|

Всего 214.89 |

|||

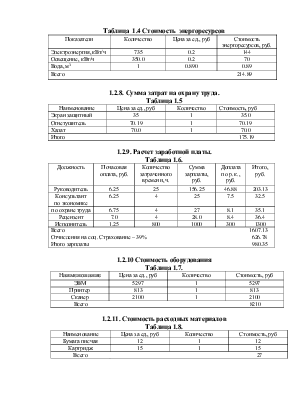

1.2.8. Сумма затрат на охрану труда.

Таблица 1.5

Наименование |

Цена за ед., руб |

Количество |

Стоимость, руб |

|

Экран защитный |

35 |

1 |

35.0 |

|

Огнетушитель |

70.19 |

1 |

70.19 |

|

Халат |

70.0 |

1 |

70.0 |

|

Итого 175.19 |

|||

1.2.9. Расчет заработной платы.

Таблица 1.6.

Должность |

Почасовая оплата, руб. |

Количество затраченного времени, ч. |

Сумма зарплаты, руб. |

Доплата по р. к., руб. |

Итого, руб. |

|

Руководитель |

6.25 |

25 |

156.25 |

46.88 |

203.13 |

|

Консультант по экономике |

6.25 |

4 |

25 |

7.5 |

32.5 |

|

по охране труда |

6.75 |

4 |

27 |

8.1 |

35.1 |

|

Рецензент |

7.0 |

4 |

28.0 |

8.4 |

36.4 |

|

Исполнитель |

1.25 |

800 |

1000 |

300 |

1300 |

Всего 1607.13Отчисления на соц. Страхование – 39% 626.78Итого зарплаты 980.35 |

|||||

1.2.10 Стоимость оборудования

Таблица 1.7.

Наименование |

Цена за ед., руб |

Количество |

Стоимость, руб |

|

ЭВМ |

5297 |

1 |

5297 |

|

Принтер |

813 |

1 |

813 |

|

Сканер |

2100 |

1 |

2100 |

|

Всего 8210 |

|||

1.2.11. Стоимость расходных материалов

Таблица 1.8.

|

Наименование |

Цена за ед., руб |

Количество |

Стоимость, руб |

|

Бумага писчая |

12 |

1 |

12 |

|

Картридж |

15 |

1 |

15 |

|

Всего |

27 |

||

1.2.12. Расчёт амортизационных отчислений

Норма амортизации для оборудования, применяемого в научно-исследовательских лабораториях, применяется 15%, норма амортизации здания 3%. Поскольку здание и оборудование используют не в течении всего года, а только в период выполнения работы, срок его использования учитывается при расчете суммы амортизации:

где: А - сумма амортизации,

Ф - стоимость основных фондов, руб

H - норма амортизации,

T - продолжительность выполнения научно-исследовательской работы, месяцы.

Наименование основных фондов |

Стоимость, руб. |

Срок исполнения, мес. |

Норма амортизац. отчислений |

Сумма амортизац. отчислений |

Лаборатория |

693 |

5 |

3 |

12.47 |

Оборудование |

8210 |

5 |

15 |

738.9 |

Всего |

751.37 |

Стоимость 1-го м2 лаборатории принимаем равной 20 руб.

V=3,5*6,0*5,5=115,5 м3,

следовательно стоимость помещения лаборатории составит 693,0 руб.

1.2.13. Накладные расходы

Накладные расходы принимаем 50% от фонда заработной платы, т.е. 980,35*0,5=490.17 руб.

1.2.14. Сводные затраты на выполнение

научно-исследовательской работы

Таблица 1.10. Сумма затрат

|

Наименование |

Сумма на исследование, руб. |

Удельный вес затрат |

|

Материальные в том числе: -прогр-е обеспечение -электроэнергия, вода -вспомогательные материалы (халат…) - зарплата с отчислен. на соцстрахование -амортизация -накладные расходы -расходные материалы |

2450 214.89 175.19 980.35 1751.37 490.17 27 |

40.23 3.5 2.9 16.1 28.7 8.1 0.4 |

|

Итого |

60088.97 |

Так как работа носила чисто поисковый характер, то выполнение технико-экономических расчетов для внедрения в производство не представляется возможным.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.