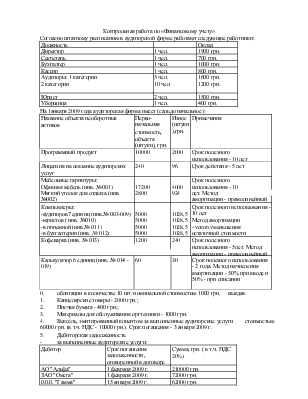

Контрольная работа по «Финансовому учету»

Согласно штатному расписанию в аудиторской фирме работают следующие работники:

|

Должность |

Оклад |

|

|

Директор |

1 чел. |

1900 грн. |

|

Секретарь |

1 чел. |

700 грн. |

|

Бухгалтер |

1 чел. |

1000 грн. |

|

Кассир |

1 чел. |

800 грн. |

|

Аудиторы: 1 категории 2 категории |

5 чел. 10 чел. |

1600 грн. 1200 грн. |

|

Юрист |

2 чел. |

1500 грн. |

|

Уборщица |

1 чел. |

400 грн. |

На 1января 2009 года аудиторская фирма имеет (сальдо начальное):

|

Название объекта необоротных активов |

Первоначальная стоимость, объекта (штуки), грн. |

Износ (штуки),грн. |

Примечания |

|||

|

Программный продукт |

10000 |

2000 |

Срок полезного |

|||

|

использования - 10 лет |

||||||

|

Лицензия на оказание аудиторских |

240 |

96 |

Срок действия - 5 лет |

|||

|

услуг |

||||||

|

Мебельные гарнитуры: |

Срок полезного |

|||||

|

Офисная мебель (инв. № 001) |

17200 |

4000 |

использования - 10 |

|||

|

Мягкий уголок для отдыха (инв. |

2800 |

924 |

лет. Метод |

|||

|

№002) |

амортизации - прямолинейный |

|||||

|

Компьютеры: -аудиторов7 единиц (инв.№ 003-009) |

5000 |

1028,5 |

Срок полезного использования - 10 лет |

|||

|

-юристов ( инв. №010) |

5000 |

1028,5 |

Метод амортизации |

|||

|

-в приемной (инв.№ 011) |

5000 |

1028,5 |

- ускор.уменьшения |

|||

|

-в бухгалтерии (инв. № 012) |

5000 |

1028,5 |

остаточной стоимости |

|||

|

Кофеварка (инв. № 013) |

1200 |

240 |

Срок полезного использования - 5лет. Метод амортизации - прямолинейный |

|||

|

Калькулятор 6 единиц (инв. № 014 - 019) |

60 |

30 |

Срок полезного использования - 2 года. Метод начисления амортизации - 50% при вводе и 50% - при списании |

|||

0. облигации в количестве 10 шт. номинальной стоимостью 1000 грн. каждая.

1. Канцелярские товары - 2000 грн.;

2. Писчая бумага - 400 грн.;

3. Материалы для обслуживания оргтехники - 1000 грн.

4. Вексель, эмитированный клиентом за выполненные аудиторские услуги стоимостью 60000 грн. (в т.ч. НДС - 10000 грн.). Срок погашения - 3 января 2009 г.

5. Дебиторская задолженность

- за выполненные аудиторские услуги:

|

Дебитор |

Срок погашения задолженности, оговоренной в договоре |

Сумма, грн. ( в т.ч. НДС 20%) |

|

АО "Альфа" |

1 февраля 2009 г. |

210000 грн. |

|

ЗАО "Омега" |

1 февраля 2009 г. |

72000 грн. |

|

0.0.0. "Гамма" |

15 января 2009 г. |

62000 грн. |

|

ЧП "Корона" |

1 января 2008 г. |

18000 грн. |

- по начисленным процентам - 5000 грн.

- по авансу, уплаченному за ксерокс - 1800 грн.

- по выданной ссуде кассиру - 2000 грн.

- сумма налоговых обязательств, начисленная в прошлых отчетных периодах на дату получения аванса (Д 643) - 70910 грн..

Кредиторская задолженность: - по авансам полученным

|

Кредитор |

Срок погашения |

Сумма, грн. (в т.ч. НДС 20%) |

|

ЗАО " Электромаш" |

1 февраля 2009 года |

360000 грн. |

|

РА "Мечта" |

1 марта 2009 года |

60000 грн. |

- по расчетам с бюджетом

|

Налоги, сборы |

Срок уплаты |

Сумма, грн. |

|

Налог с доходов физлиц |

9 января 2009 г. |

5877 |

|

Социальные фонды (по заработной плате за декабрь 2006 г.) |

9 января 2009 г. |

10947.5 |

|

Налог на прибыль (доплата) |

20 января 2009 г. |

175,5 |

|

НДС (доплата) |

19 января 2009 г. |

3000 |

- по оплате труда за декабрь 2008 г. (срок - 9 января 2009 г.) - 21400,5 грн. по уплате коммунальных платежей за декабрь 2008 г. (срок - январь 2009 г.)-5910 грн.

- сумма налогового кредита, отраженная в прошлых отчетных периодах на дату осуществления предоплаты (К 644) - 300 грн.

4. Резерв сомнительных долгов - 10000 грн.

5. Денежные средства на текущем счете - 93425,5 грн.

6. Размер уставного капитала - 165000 грн.

7. Нераспределенная прибыль - 30000 грн.

8. Предприятие арендует здание, в котором находится офис. Арендная плата в месяц составляет 5100 грн. ( в т.ч. НДС - 850 грн.). По состоянию на 1 января 2009 г. задолженности по арендной плате нет.

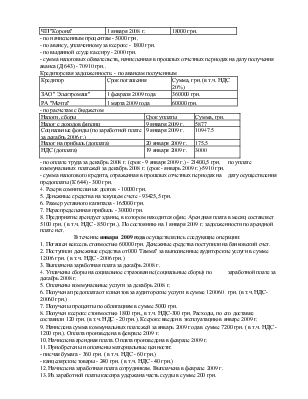

В течение января 2009 года осуществлялись следующие операции:

1. Погашен вексель стоимостью 60000 грн. Денежные средства поступили на банковский счет.

2. Поступили денежные средства от 000 'Гамма" за выполненные аудиторские услуги в сумме 12006 грн. ( в т.ч. НДС - 2006 грн.)

3. Выплачена заработная плата за декабрь 2008 г.

4. Уплачены сборы на социальное страхование (социальные сборы) по заработной плате за декабрь 2008 г.

5. Оплачены коммунальные услуги за декабрь 2008 г.

6. Получена предоплата от клиентов за аудиторские услуги в сумме 120060 грн. (в т.ч. НДС-20060 грн.)

7. Получены проценты по облигациям в сумме 5000 грн.

8. Получен ксерокс стоимостью 1800 грн., в т.ч. НДС-300 грн. Расходы, по его доставке составили 120 грн. (в т.ч. НДС - 20 грн.). Ксерокс введен в эксплуатацию в январе 2009 г.

9. Начислена сумма коммунальных платежей за январь 2009 года в сумме 7200 грн. ( в т.ч. НДС - 1200 грн.). Оплата произведена в феврале 2009 г.

10. Начислена арендная плата. Оплата произведена в феврале 2009 г.

11. Приобретены и оплачены материальные ценности:

- писчая бумага - 360 грн. ( в т.ч. НДС - 60 грн.)

- канцелярские товары - 240 грн. ( в т.ч. НДС - 40 грн.)

12. Начислена заработная плата сотрудникам. Выплачена в феврале 2009 г.

13. Из заработной платы кассира удержана часть ссуды в сумме 200 грн.

14. Произведен ремонт компьютера. Стоимость ремонта - 4200 грн. ( в т.ч. НДС - 700 грн.). Ремонт произведен сторонней организацией. Стоимость ремонта оплачена.

15. Оплачены услуги банка за кассовое обслуживание в сумме 300 грн. (без НДС)

16. На текущий счет получена сумма денежных средств от обслуживающего банка за пользование денежными средствами предприятия в сумме 200 грн.

17. Начислены и выплачены дивиденды учредителям (3 учредителя). Размер дивидендов составляет 25% суммы нераспределенной прибыли предприятия. Каждому учредителю начислены дивиденды поровну. Выплачены дивиденды 26 января 2009 г.

18. Выполнены аудиторские услуги на сумму 360000 грн. Подписан акт о выполненных работах с ЗАО "Электромаш".

19. В январе в производство списаны:

- канцелярские товары на сумму 1000 грн.

- писчая бумага на сумму 300 грн.

20. Начислена амортизация на объекты необоротных активов.

21. Списана дебиторская задолженность ЧП "Корона" в сумме 18000 грн. как безнадежная. При списании использован резерв сомнительных долгов.

22. Принято решение о приобретении более мощных компьютеров для работы аудиторов. В связи с этим, продано 2 компьютера, используемых аудиторами. Стоимость продажи составила 9000 грн. ( в т.ч. НДС - 1500 грн.).

Перечислена предоплата за новые компьютеры в сумме 18000 грн. ( в т.ч. 3000 грн.)

Задание.

1. Отразить приведенные операции на счетах бухгалтерского учета.

2. Рассчитать амортизацию необоротных активов

3. Отразить операции по начислению и выплате заработной платы.

4. Сформировать себестоимость аудиторских услуг.

5. Отразить приведенные операции в налоговом учете (не обязательно).

6. Составить Баланс предприятия по состоянию на 1 февраля 2009 года.

7. Составить Отчет о финансовых результатах за январь 2009 года.

|

12 |

10000,00 |

13 |

2000,00 |

|||

|

240,00 |

96,00 |

|||||

|

10 |

17200,00 |

131 |

4000,00 |

|||

|

2800,00 |

924,00 |

|||||

|

50000,00 |

10285,00 |

|||||

|

1200,00 |

240,00 |

|||||

|

360,00 |

180,00 |

|||||

|

ЦБ14 |

10000,00 |

681 |

360000,00 |

|||

|

22 |

2000,00 |

60000,00 |

||||

|

400,00 |

641 |

5877,00 |

||||

|

1000,00 |

10947,50 |

|||||

|

34 |

60000,00 |

175,50 |

||||

|

36 |

210000,00 |

3000,00 |

||||

|

72000,00 |

661 |

21400,50 |

||||

|

62000,00 |

685 |

5910,00 |

||||

|

18000,00 |

644 |

300,00 |

||||

|

377 |

5000,00 |

39 |

10000,00 |

|||

|

63 |

1800,00 |

40 |

165000,00 |

|||

|

375 |

2000,00 |

441 |

30000,00 |

|||

|

643 |

70910,00 |

|||||

|

31 |

93425,50 |

|||||

|

690335,50 |

690335,50 |

0,00 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.