Арсеньев Ю.Н.

Решение практических задач

ПРИМЕНЕНИЕ СМО С ОТКАЗАМИ

(на примере решения практических задач)

Поясним применение моделей СМО с отказами на практических примерах анализа эффективности деятельности банковских структур.

Пример 1.1. В филиале банка постоянно работают три (n = 3) оператора. Если клиент заходит в банк, когда все операторы заняты, то он, не ожидая обслуживания, уходит. Среднее число клиентов, обращающихся в банк за 1 ч, составляет 24 чел. Среднее время, затрачиваемое оператором на обслуживание одного клиента, составляет 5 мин. Определить основные характеристики эффективности функционирования данного филиала банка в предельном режиме и найти:

а) вероятность того, что клиент получит отказ ротк или будет обслужен роб;

б) среднее число клиентов А, обслуживаемых филиалом в течение 1 ч;

в) среднее число занятых операторов К.

Решение. Данный филиал банка рассмотрим как многоканальную СМО с отказами, когда (n + 1)-й клиент не может ждать обслуживания в очереди, и если все n операторов заняты обслуживанием ранее пришедших клиентов, то данный клиент уходит не обслуженным.

Параметры нашей СМО таковы: n = 3; l = 24 (чел./ч); m = 1/Тоб = 1/5 (чел./мин.) = 12 чел./ч; r = l/m = 24/12 = 2 эрланга.

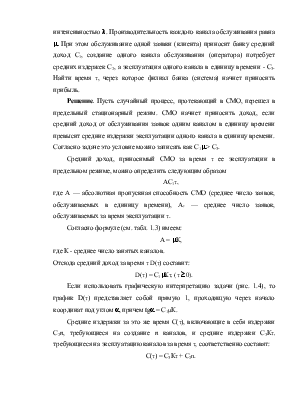

Вычислим предельные вероятности состояний системы по формулам (табл. 1.3). Результаты всех вычислений сведем в табл. 1.4.

Итак, вероятность того, что все операторы свободны, составляет:

р0 = 1/å = 1/6,333 = 0,158.

Значения предельной вероятности рk определяются как рk = рk/р0.р0, т.е. путем умножения значений столбца 2 табл. 1.4 на вероятность р0. Сумма элементов столбца 4 табл. 1.4 соответствует среднему числу занятых каналов К = 1,581.

Вероятность получения клиентом отказа, равна вероятности того, что все три оператора банка заняты, т.е. р3 = 0,633: 3 = 0,211. Тогда вероятность того, что клиент будет обслужен (или относительную пропускную способность филиала банка), можно определить следующим образом:

Q = 1 - pотк = 1 - 0,211 = 0,789 = 78,9%.

|

Значения случайной ве- личины k (число заня- тых операторов филиала |

Основные вычисления вероятностей отказовпри числе занятых каналов k (k = 0, 1, 2, 3) |

||

|

рk/р0 = rk/k! |

рk |

kрk |

|

|

0 1 2 3 Итого, å |

1,000 2,000 2,000 1,333 6,333 |

0,158 0,316 0,316 0,211 1,001 |

0 0,316 0,632 0,633 1,581 |

Следовательно, из 100 обратившихся в банк клиентов 79 чел. в этой СМО обслужат, а 21 чел. получат отказ.

Тогда абсолютная пропускная способность А филиала банка составит:

А = lQ = 24×0,789 = 18,936.

Аналогично пропускную способность А можно подсчитать по формуле: А = mК = 12×1,581 = 18,972 (некоторое расхождение связано с ошибкой округления при вычислении).

Отсюда следует, что решение об организации оптимального числа рабочих мест в филиале банка следует принимать с учетом затрат на содержание каждого оператора и потерь в потенциальном доходе, связанных с долей не обслуженных клиентов.

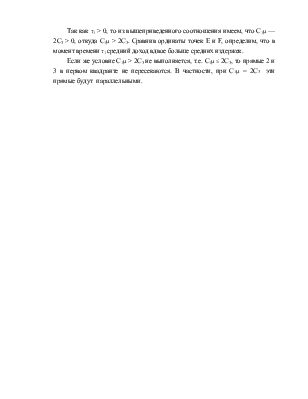

Пример 1.2. Коммерческий банк решает проблему открытия филиала в населенном пункте N с рассмотрением филиала как многоканальной СМО с отказами, на вход которой поступает простейший поток заявок с интенсивностью l. Производительность каждого канала обслуживания равна m. При этом обслуживание одной заявки (клиента) приносит банку средний доход С1, создание одного канала обслуживания (оператора) потребует средних издержек С2, а эксплуатация одного канала в единицу времени - С3. Найти время t, через которое филиал банка (система) начнет приносить прибыль.

Решение. Пусть случайный процесс, протекающий в СМО, перешел в предельный стационарный режим. СМО начнет приносить доход, если средний доход от обслуживания заявок одним каналом в единицу времени превысит средние издержки эксплуатации одного канала в единицу времени. Согласно задаче это условие можно записать как С1m > С3.

Средний доход, приносимый СМО за время t ее эксплуатации в предельном режиме, можно определить следующим образом

АС1t,

где А — абсолютная пропускная способность СМО (среднее число заявок, обслуживаемых в единицу времени), Аt — среднее число заявок, обслуживаемых за время эксплуатации t.

Согласно формуле (см. табл. 1.3) имеем:

А = mК,

где К - среднее число занятых каналов.

Отсюда средний доход за время t D(t) составит:

D(t) = С1mКt, (t ³ 0).

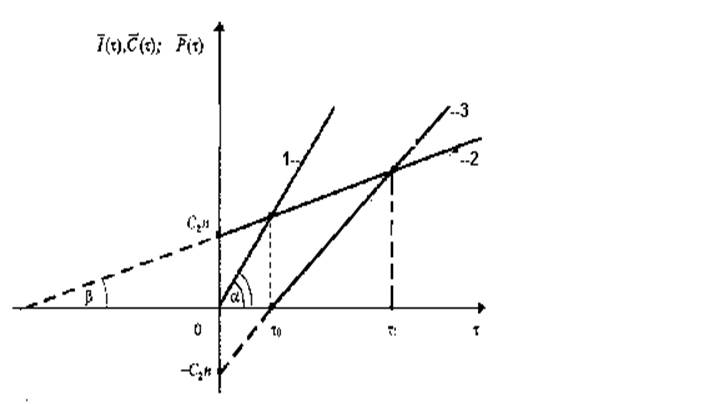

Если использовать графическую интерпретацию задачи (рис. 1.4), то график D(t) представляет собой прямую 1, проходящую через начало координат под углом a, причем tga = С1mК.

Средние издержки за это же время С(t), включающие в себя издержки С2n, требующиеся на создание n каналов, и средние издержки С3Кt, требующиеся на эксплуатацию каналов за время t, соответственно составят:

С(t) = С3Кt + С2n.

На графике средние издержки С(t) от СМО - это прямая 2, проходящая через точки А (0;С2n) и В (1; С3К+ С2n) под углом b, причем tgb = С3К.

|

Рис. 11.4. Зависимость между доходом (1), средними издержками (2)

и средней

прибыльностью (3); ![]() - точка безубыточности.

- точка безубыточности.

Абсциссу t0 точки пересечения Е, в которой средний доход равняется средним издержкам, можно определить из равенства: D(t0) = C(t0), т.е.

С1mКt0 = С3mКt0 + С2n,

откуда получаем, что

t0 = С2n /(С1m - С3)К.

Таким образом, точка Е является точкой безубыточности, т.е. через время t0 СМО начнет приносить среднюю прибыль Р, величина которой равна:

_ _ _ _

Р(t) = D(t) —C(t) = (С1m —С3)Кt — С2n.

Если прямая средней прибыли (прямая 3) пересекается с прямой средних издержек (прямой 2), то абсцисса 1 точки пересечения F определяется как

_ _ _ _ _ _ _

Р(t1) = С(t1) или С1mКt1 - С3Кt1 - С2n = С3Кt1 + С2n,

откуда получаем, что _

t1 = 2С2n /(С1m — 2С3)К.

Так как t1 > 0, то из вышеприведенного соотношения имеем, что С1m —2С3 > 0, откуда С1m > 2С3. Сравнив ординаты точек Е и F, определим, что в момент времени t1 средний доход вдвое больше средних издержек.

Если же условие С1m > 2С3 не выполняется, т.е. С1m £ 2С3, то прямые 2 и 3 в первом квадранте не пересекаются. В частности, при С1m = 2С3 эти прямые будут параллельными.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.