Питання і типові завдання

з дисципліни “Економетрія” для самостійної роботи

1. Предмет дисципліни «Економетрія».

2. Вказати розходження між економічною, економетричною і кібернетичною моделями.

3. У чому складається сутність економетричного дослідження?

4. Яка структура економетричного дослідження?

5. Етапи побудови економетричних моделей?

6. Макроекономічна модель.

7. Модель пропозиції та попиту на конкурентному ринку.

8. Модель обороту цінних паперів.

9. Складові економетричних моделей.

10. Причинність і рекурентні моделі.

11. Імовірнісні моделі.

12. Моделі структури.

13. Проблеми статистичних висновків.

14. Ідентифікуємість.

15. Байєсівській підхід в економетрії.

16. Припущення для найпростішої лінійної моделі.

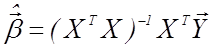

17. Побудова оцінок рівняння парної лінійної регресії методом найменших квадратів у скалярній формі.

18. Побудова оцінок рівняння парної лінійної регресії методом найменших квадратів у векторній формі.

19. Побудова оцінок рівняння парної лінійної регресії методом найменших квадратів у круглих позначеннях.

20. Сутність принципу найменших квадратів.

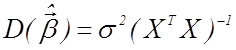

21.

Чому оцінка ![]() параметра

параметра ![]() відповідає

мінімуму

відповідає

мінімуму ![]() ?

?

22.

Установити незміщеність ![]() .

.

23.

Властивості ![]() .

.

24.

Довести, що ![]() .

.

25.

Довести, що ![]() .

.

26.

Показати, що ![]() .

.

27.

Чому оцінка ![]() є найкращою незміщеною оцінкою в

класі лінійних оцінок?

є найкращою незміщеною оцінкою в

класі лінійних оцінок?

28.

Вирішити задачу відшукання

вектора ![]() такого, що

такого, що

29.

Показати, що  .

.

30.

Показати, що ![]() – незміщена оцінка щирого значення

– незміщена оцінка щирого значення ![]()

31.

Сутність і етапи перевірки

гіпотез щодо параметрів ![]()

32.

Якому розподілу задовольняє

оцінка ![]() ?

?

33.

Якому розподілу задовольняє

оцінка ![]() ?

?

34.

Перевірка гіпотез відносно ![]() .

.

35.

Перевірка гіпотез відносно ![]() .

.

36.

Перевірка складних гіпотез щодо

вектора параметрів ![]()

37.

Перевірка гіпотез відносно ![]() .

.

38. Використання кореляції в економетрії.

39.

Установити зв'язок між ![]() .

.

40. Основна дисперсійна тотожність.

41. Коефіцієнт детермінації.

42. Зв'язок між t і r.

43. Зв'язок між t і F.

44. Крапковий прогноз середнього значення Y.

45.

Знайти умовний екстремум  .

.

46. Оцінка якості крапкового прогнозу.

47. Інтервальний прогноз.

48. Оцінка якості інтервального прогнозу.

49. Множинна регресія. Припущення.

50. Гомоскедастичність. Гетероскедистичність. Приклади.

51.

Побудувати оцінку вектора ![]() рівняння множинної лінійної регресії.

рівняння множинної лінійної регресії.

52.

Довести, що  .

.

53.

Довести незміщеність оцінки![]() вектора

вектора ![]() .

.

54.

Довести, що  .

.

55.

Установити закон розподілу

вектора ![]() .

.

56.

Оцінити значимість ![]() .

.

57.

Перевірити гіпотезу щодо одного

.

.

58.

Перевірити гіпотезу щодо

декількох чи усіх .

59.

Перевірити гіпотезу ![]() .

.

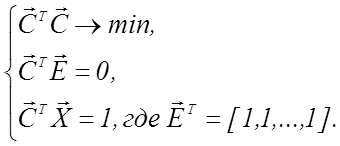

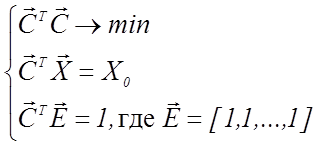

60. Зв'язок між F і R2.

61. Багатофакторний крапковий прогноз.

62. Багатофакторний інтервальний прогноз.

63. Метод найменших квадратів з обмеженнями.

64. Сутність мультиколінеарності.

65. Приклади мультиколінеарності.

66. Наслідку мультиколінеарності.

67. Вимірники мультиколінеарності.

68. Способи зменшення мультиколінеарності.

69. Роль власних чисел λi матриці XTX у зменшенні мультиколінеарності.

70. Помилки при включенні і виключенні перемінних.

71. Фіктивні перемінні.

72. Взаємодія фіктивних перемінних.

73. Одночасний облік тренда і сезонності в економетричною моделі.

74. Застосування коваріаційного аналізу в економетрії.

75. Прийоми економетричного аналізу кейнсіанській моделі відкритої макроекономіки.

76. Умови рівноваги при фіксованих валютних курсах.

77. Економетричний аналіз економічної політики за допомогою макромоделі відкритої економіки з фіксованими курсами.

78. Експансіоністська грошова політика і платіжний баланс.

79. Економетрична модель економіки США.

80. Сутність двокрокового методу найменших квадратів.

81. Побудова прогнозів за допомогою моделі Клейна.

82. Властивості класичної виробничої функції Y=F(K,L).

83. Характеристики виробничих функцій.

84. Еластичність по ресурсах.

85. Еластичність заміщення.

86. Виробнича функція В. Леонтьєва.

87. Виробнича функція Кобба-Дугласа.

88. Виробнича функція з постійною еластичністю заміни.

89. Одержати диференціальне рівняння визначення виробничих функцій виду

![]() .

.

90. Статична модель спекуляцій.

91. Динамічна модель спекуляцій.

92. Динамічна модель спекуляцій. Випадок стабільної економіки.

93. Динамічна модель спекуляцій. Випадок наявності інфляції.

94. Економетричне моделювання економіки України (динамічна модель перехідних процесів).

95. Економетричне моделювання економіки України. Група «Виробництво».

96. Економетричне моделювання економіки України. Група «Мотивація».

97. Економетричне моделювання економіки України. Група «Попит і ціни».

98. Економетричне моделювання економіки України. Група «Кошти споживачів і галузей».

99. Метод розв’язання динамічної моделі перехідних процесів.

100. Проблема випадковості у взаємодії факторів у економетричних моделях.

101. Властивості характеристик екстремальних крапок.

102.

Знайти ![]() .

.

103.

Знайти ![]() .

.

104. Побудувати довірчий інтервал для рівня випадкової взаємодії факторів.

105. Непараметричний критерій оцінки рівня випадковості зв'язку.

106. Привести перелік факторів, що істотно впливають на результат процесу збору врожаю.

107. Запропонувати чисто економетричний підхід до аналізу процесу збору врожаю (лінеаризація + оцінка параметрів + перевірка їхньої істотності).

108. Привести свій приклад залежності довжини пройденого шляху від місця розташування мішка в процесі збору врожаю. Які три висновки (економічний, статистичний і математичний) можна зробити з цього прикладу?

109. Вивести залежність довжини пройденого шляху від місця розташування мішка в загальному випадку.

110.

Вирішити задачу  .

.

111.

Довести, що  .

.

112.

Довести, що

113.

Довести, що

114.

Вирішити диференціальне

рівняння ![]() і пояснити економічний зміст

результату.

і пояснити економічний зміст

результату.

115. Перевірити нульову гіпотезу про наявність елемента випадковості у впливі фактора X на фактор Y.

116.

Запропонувати статистику ![]() , що може бути використана при оцінці

гіпотези про наявність елемента випадковості у впливі фактора X на

фактор Y.

, що може бути використана при оцінці

гіпотези про наявність елемента випадковості у впливі фактора X на

фактор Y.

117.

Оцінити зсув величини ![]() .

.

118.

Виконати економетричне

моделювання з метою перевірки працездатності критерію ![]() .

Вказівка. Розглянути дві протилежні ситуації: а) фактори X і Y випадкові і

зв'язані детермінованою залежністю Y=f(X); б) фактори X і Y випадкові і

незалежні.

.

Вказівка. Розглянути дві протилежні ситуації: а) фактори X і Y випадкові і

зв'язані детермінованою залежністю Y=f(X); б) фактори X і Y випадкові і

незалежні.

119. Знайти власні числа і власні вектори матриці XTX.

120. Яку роль грає визначник матриці XTX при оцінюванні мультиколінеарності між факторами X1, X2, …, Xk?

121. Яку роль грає коефіцієнт парної кореляції при оцінюванні мультиколінеарності між факторами X1 і X2?

122. Яку роль грає кореляційна матриця при оцінюванні мультиколінеарності між факторами X1, X2, …, Xk?

123. Привести властивості матриці XTX, якщо матриця X має розмірність (n рядків)×(k стовпців) і її ранг дорівнює k.

124.

Вирішити задачу  .

.

125.

Задача. Досліджувати життєздатність

фінансової піраміди. Діяльність піраміди характеризується наступними вихідними

даними: відсоток на суму внеску нараховується щодня по формулі rt=(1+r)t-1,

де r=0.008; Сt – щоденний розмір внесків. Функція ефективності

піраміди виглядає в такий спосіб  . Визначити: а)

момент розквіту піраміди

. Визначити: а)

момент розквіту піраміди  ;

;

б) момент краху, тобто ![]() , при якому

, при якому

126. Задача. Формулювання та ж, що й у 125. Досліджувати випадок Сt=1.

127. Задача. Формулювання та ж, що й у 125. Досліджувати випадок Сt=a + bt.

128. Задача. Формулювання та ж, що й у 125. Досліджувати випадок Сt=f+bt1+α.

129.

Задача. Маються три активи А,

У, С с очікуваними доходами 0.11, 0.15, 0.08 відповідно.

Дисперсійно-коваріаційна матриця має наступний вид  .

.

130. Необхідно знайти пропорції WA, WB, WC для інвестування в кожен актив, щоб одержати необхідний доход у розмірі 11% при мінімальній дисперсії.

131.

Довести незміщеність оцінки ![]() в методі Кулинича.

в методі Кулинича.

132.

Знайти оцінку дисперсії ![]() параметра b у методі Кулинича.

параметра b у методі Кулинича.

133. Сутність методу статистичних рівнянь залежностей (метод Кулинича).

134. Метод статистичних рівнянь залежностей. Лінійний випадок X^Y^.

135. Метод статистичних рівнянь залежностей. Лінійний випадок XvY^.

136. Метод статистичних рівнянь залежностей. Лінійний випадок X^Yv.

137. Метод статистичних рівнянь залежностей. Лінійний випадок XvYv.

138. Метод статистичних рівнянь залежностей. Лінійний випадок X^Yv.

139. Метод статистичних рівнянь залежностей. Лінійний випадок X^Yv.

140. Метод статистичних рівнянь залежностей. Лінійний випадок X^Yv.

141. Метод статистичних рівнянь залежностей. Лінійний випадок X^Yv.

142. Метод статистичних рівнянь залежностей. Криволінійний зв'язок X^Y (Парабола)

143. Метод статистичних рівнянь залежностей. Криволінійний зв'язок X^Y (Зворотна парабола)

144. Метод статистичних рівнянь залежностей. Криволінійний зв'язок X^Y (Гіпербола)

145. Метод статистичних рівнянь залежностей. Криволінійний зв'язок X^Y (Зворотна гіпербола)

146. Метод статистичних рівнянь залежностей. Багатофакторний лінійний зв'язок XZ^Y^.

147. Метод статистичних рівнянь залежностей. Багатофакторний лінійний зв'язок XZ^Yv.

148. Метод статистичних рівнянь залежностей. Багатофакторний лінійний зв'язок XZvYv.

149. Метод статистичних рівнянь залежностей. Багатофакторний лінійний зв'язок XZv^.

150. Метод статистичних рівнянь залежностей. Багатофакторний лінійний зв'язок X^Zv^.

151. Метод статистичних рівнянь залежностей. Багатофакторний лінійний зв'язок Xv^Y^.

152. Метод статистичних рівнянь залежностей. Багатофакторний лінійний зв'язок X^ZvYv.

153. Метод статистичних рівнянь залежностей. Багатофакторний лінійний зв'язок Xv^Yv.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.