Але при аналізі маржинальної собівартості висновок буде прямо протилежним. В повну собівартість вузла включені постійні адміністративні витрати 26 грн., які залишаться у витратах підприємства і після одержання готового вузла. Отже, маржинальна собівартість вузла на підприємстві складає 188 грн. (80 + 65 + 43). Тому підприємству вигідніше виробляти цей вузол у себе, ніж замовляти його зовнішньому постачальнику.

Рішення про припинення виробництва збиткове) продукції. Безсумнівним є висновок про те, що виробництво збиткової продукції суперечить принципам ведення бізнесу. Це твердження, звичайно, не стосується випадків збитковості виробництва певної продукції в період освоєння нових виробів, або планового зниження обсягів виробництва окремих видів продукції по комерційних міркуваннях.

Ми розглянемо приклад поточного виробництва декількох товарів. Харчова компанія має три лінії виробництва: кондитерських, м'ясних та круп'яних виробів.1 Керівництво компанії розглядає питання про припинення виробництва м'ясних виробів, оскільки звіт про фінансові результати показує збитки віл реалізації цього виду продукції компанії (табл.3.5).

Постійні прямі витрати складаються з витрат по обслуговуванню виробництва, які безпосередньо відносяться до ліній кондитерського, м'ясного та круп'яного виробництв. Розподілені постійні витрати мають загальнофабричний характер і віднесені на кожне з виробництв пропорційно виручці від реалізації.

Таким чином, відповідно до звіту, в компанії дві виробничі лінії прибуткові, а лінія м'ясних виробів збиткова. Але такий висновок базується на калькуляції

\ДїIв.:Ши.м Джей К., Спгел Джозл Г. Методи управлення спюимостью и анализа затрат. Перев. с англ. Москва: Филіїнь, 1996. -с.250-251

^ г\

повної собівартості продукції по кожній лінії. Як це було видно на попередніх прикладах, такий аналіз недостатній для прийняття управлінського рішення. Справа в тому, що розподілені постійні витрати не залежать від існування лінії м'ясних виробів - якщо виробництво м'ясних виробів буде припинене, загальна сума цих витрат 5000 тис.грн. буде розподілена між іншими двома лініями.

Таблиця 3.5. Звіт

харчової компанії про фінансові результант (в тис. гри.)

|

Показники |

Виробництво |

Всього |

||

|

Кондитерських виробів |

М'ясних виробів |

Круп 'яких виробів |

||

|

Виручка від реалізації |

10000 |

15000 |

25000 |

50000 |

|

Змінні витрати прямі |

6000 |

8000 |

12000 |

26000 |

|

і Посттні витрати лрлмі |

2000 |

6500 |

4000 |

12500 |

|

Постіннї витрати розподілені |

1000 |

1500 |

2500 |

5000 |

|

Всього витрат |

9000 |

16000 |

18500 |

43500 |

|

Фінансовий , результат: ; прибутки -, збитки - |

+1000 |

-1000 |

+6500 |

+6500 |

Отже, оцінювати діяльність кожної із виробничих ліній слід без врахування розподілених постійних витрат. Тоді фінансовий результат лінії м'ясних виробів буде складати 15000 - (8000 + 6500)

•- -\- 500 тис.грн. Таким чином, лінія м'ясних виробів для компанії не є збитковою. Слід також врахувати, що закриття цієї лінії крім фінансових втрат призведе до простоїв устаткування та втрати робочих місць.

Питання для самопідготовки

1. Класифікація витрат по способу списання на собівартість продукції і по їх відношенню до змін обсягу виробництва.

2. Змінні та постійні витрати на обсяг виробництва і на одиницю продукції.

3. Характеристика напівзмінних та напівпостійних витрат.

4. Виявлення змінних та постійних витрат методом найменших квадратів.

5. Сутність економічної моделі беззбитковості.

6. Функція змінних витрат в економічній моделі беззбитковості.

7. Змінні та постійні витрати в бухгалтерській моделі беззбитковості.

8. Відмінність бухгалтерської моделі беззбитковості від економічної.

9. Поняття прийнятного діапазону обсягів виробництва.

10. Точка беззбитковості, області збитків та прибутку в бухгалтерській моделі беззбитковості.

11.Поняття маржинального прибутку і його роль в аналізі беззбитковості.

12. Сутність графіку прибутку і обсягу виробництва.

13.Математична модель аналізу беззбитковості виробництва.

14.Аналіз беззбитковості в багатономенклатурному виробництві.

15. Обмеження бухгалтерської моделі аналізу беззбитковості виробництва.

16.Області використання показника маржинального прибутку.

17. Аналіз задачі прийняття додаткового замовлення.

18. Аналіз ситуації вибору між власним виробництвом і замовленням зовнішньому постачальнику.

19.Аналіз рішення про припинення виробництва збиткової продукції.

Вправи для самопідготовки1

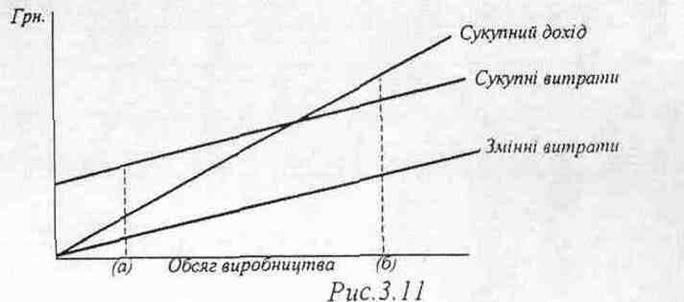

1. ІТа рис.3.11 приведений звичайний графік беззбитковості.

А. Поясніть колезі, який не є бухгалтером, причину зміни результату на рис.3.11 зі збитку в точці (а) на прибуток в точці (б).

Б. Назвіть і розгляньте передумови допущення аналізу беззбитковості приведеного вище типу, дайте їм критичну оцінку і скажіть

' Використані приклади з КДрури. Введение в управленческигі и производственньїгі учет. Перев. с англ .- Москва: Аудит, ЮНИТИ, 1997. -с. 294-308

наскільки є корисним такий аналіз для керівників підприємств.

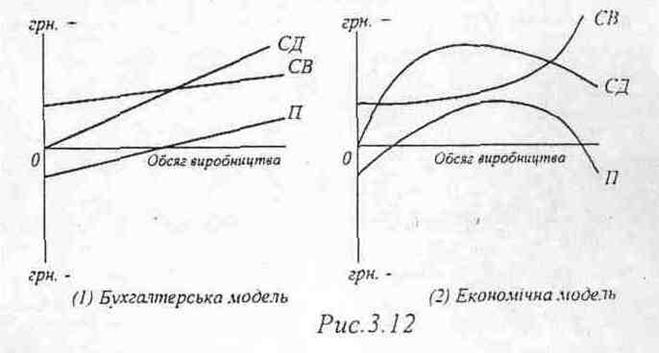

2. Графіки на рис.3.12 показують співвідношення витрат, обсягу виробництва і прибутку так, як вони звичайно представлені: (1) в бухгалтерській моделі, (2) в економічній моделі. В кожному графіку СД • . сукупний дохід, СВ - сукупні витрати і П - прибуток.

Порівняйте ці уявлення співвідношення витрат, обсягу виробництва і прибутку та дайте визначення, пояснення і коментарі схожості та різниці.

3. Роздрібний торговець взуттям приготував прогноз діяльності свого магазину на наступний рік:

Кількість пар взуття на продаж 24000 Середня ціна реалізації однієї пари, грн. 80 Середня собівартість однієї пари, грн. 50 Витрати на обслуговуючий персонал, грн. 180000 Загальні витрати на утримання офісу, грн. 300000

А. Розрахуйте точку беззбитковості для взуття на

продаж та кромку безпеки. Б. Підготуйте графік беззбитковості, який вказує

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.