З курсу бухгалтерського обліку відомо, то виробничі витрати класифікуються по ряду напрямків. Для подальшого викладу матеріалу будемо користуватися двома напрямами класифікації: по способу списання на собівартість продукції і по їх відношенню до змін обсягу виробництва.

Перша класифікація виходить з того, що певна частина витрат відноситься до кожного виробу безпосередньо. Це стосується витрат матеріалів на виробництво певної продукції або нарахування заробітної плати за виконання операцій по обробці матеріалів до одержання готової продукції. Друга частина витрат стосується всього виробництва і не може бути віднесена до певного виробу. Прикладом може служити нарахування амортизації па устаткування, яке використовується для виробництва різних видів продукції, витрат електроенергії на виробництво продукції, заробітної плати апарату управління. В сучасному багатономенклатурному виробництві доля таких витрат достатньо велика.

Отже, першу частину витрат відносимо до прямих, другу частину - до посередніх витрат. Цей поділ витрат існує практично на кожному виробництві. Він все більше використовується для організації обліку виробничих витрат по методу «дірект-костінг», при якому облік витрат на виробництво по виробах ведеться тільки по прямих витратах з одержанням маржинального доходу, який зменшується на величину посередніх витрат в цілому по підприємству без розподілу по виробах.

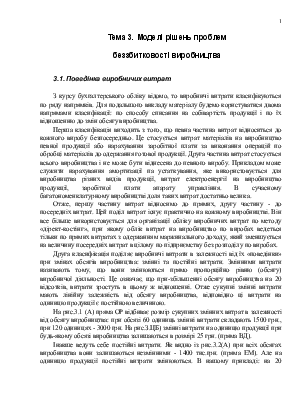

Друга класифікація поділяє виробничі витрати в залежності від їх «поведінки» при змінах обсягів виробництва: змінні та постійні витрати. Змінними витрати називають тому, що вони змінюються прямо пропорційно рівню (обсягу) виробничої діяльності. Це означає, що при-збільшенні обсягу виробництва на 20 відсотків, витрати зростуть в цьому ж відношенні. Отже сукупні змінні витрати мають лінійну залежність від обсягу виробництва, відповідно ці витрати на одиницю продукції є постійною величиною.

На рис.3.1 (А) пряма ОР відбиває розмір сукупних змінних витрат в залежності від обсягу виробництва: при обсязі 60 одиниць змінні витрати складають 1500 грн., при 120 одиницях - 3000 грн. На рис.З.ЦБ) змінні витрати на одиницю продукції при будь-якому обсязі виробництва залишаються в розмірі 25 грн. (пряма ВД).

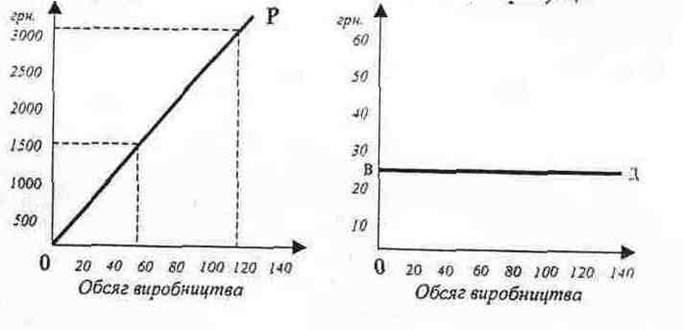

Інакше ведуть себе постійні витрати. Як видно із рис.3.2(А) при всіх обсягах виробництва вони залишаються незмінними - 1400 тис.грн. (пряма ЕМ). Але на одиницю продукції постійні витрати змінюються. В нашому прикладі: на 20 одиниць припадає 70 тис.грн. (1400 тис.грн. : 20), на 40 одиниць - 35 тис.грн. і т.д. На рис.3.2(Б) крива ПР наглядно показує зміни в постійних витратах на одиницю продукції.

При цьому треба пам'ятати, що поділ на змінні і постійні витрати є в певній мірі умовним. Навіть такий вид змінних витрат, як витрати матеріалів на одиницю продукції, не залишається постійним - в міру удосконалення технології виробництва, підвищення якості матеріалів норма витрат може змінитися. Зміни в грошовому виразі можуть відбутися в зв'язку зі зміною цін. Те ж саме спостерігається і в другій важливій складовій змінних витрат - заробітній платі основних виробничих робітників. При відрядній формі оплати праці розцінки по операціях змінюються при впровадженні нових технологічних процесів або при удосконаленні діючих.

(А) Сукупні змінні (Б) Змінні витрати на витрати одиницю продукції

Рис. 3.1. Змінні витрати

Постійні витрати залишаються такими теж в певних межах. Зміни в складі основних засобів виробництва при збільшенні потужності виробництва, зміни в організаційній структурі підприємства, зміни тарифів і цін призводять до відповідного зростання або зменшення величини постійних витрат.

Тому існує поняття напівзмінних та напівпостійних витрат. Це означає, що у виробництві відбуваються певні зміни, які впливають на сталість поведінки витрат. І цю обставину треба враховувати при різних розрахунках.

Рис. 3.2. Постійні витрати

На кожному підприємстві посередні витрати облікуються на ряді синтетичних рахунків: витрати на утримання і експлуатацію машин та устаткування, загальновиробничі, загальногосподарські, позавиробничі витрати. Кожна група непрямих витрат складається з окремих статей, які включають витрати різного характеру. Розділити їх на змінні та постійні витрати прямим шляхом практично неможливо. Тому на практиці їх виявляють шляхом узагальнених розрахунків способом найменших квадратів.

В таблиці 3.1 наведено приклад витрат на утримання і експлуатацію машин і устаткування ливарного цеху за 9 місяців і проведені підготовчі розрахунки.

Таблиця 3.1.

Довідка

про витрати по утриманню і експлуатації машин

та устаткування ливарного цеху за 9 місяців

|

Місяці року |

Випуск литва, т |

Витрати по утриманню і експлуатації машин та устаткування, тис.грн. |

Розрахункові величини |

||

|

х |

У |

ху |

x^2 |

||

|

1 |

269 |

36,0 |

|||

|

9684,0 |

72361 |

||||

|

2 |

250 |

32,2 |

|||

|

8050,0 |

62500 |

||||

|

3 |

271 |

34,7 |

9403,7 |

73441 |

|

|

4 |

266 |

35,2 |

9363,2 |

70756 |

|

|

5 |

257 |

34,0 |

8738,0 |

66049 |

|

|

6 |

273 |

34,7 |

9473,1 |

74529 |

|

|

7 |

259 |

34,4 |

8909,6 |

67081 |

|

|

00 |

280 |

35,1 |

9828,0 |

78400 |

|

|

9 |

265 |

35,1 |

9301,5 |

70225 |

|

|

Всього |

2390 |

311,4 |

82751,1 |

635342 |

|

Для проведення розрахунків використаємо систему рівнянь:

де п - кількість спостережень (місяців року), а - величина постійних витрат, b - коефіцієнт змінних витрат.

Ця система рівнянь дає змогу виявити значення а і b для аналітичного виразу витрат:

![]() .

.

Підставляємо в систему рівнянь числові значення прикладу:

Після проведення відповідних розрахунків одержуємо значення:

а = 12,22; в = 0,08428.

Отже ми одержуємо рівняння, яке дає змогу обчислити середню величину витрат з поділом на постійні і змінні витрати:

у = 12,22 + 0,08428х.

Для прикладу візьмемо шостий місяць. Загальна сума витрат на утримання і експлуатацію машин та устаткування ливарного цеху складає в середньому:

у = 12,22 + 0,08428 х 273 = 35,23 тис.грн. Відхилення від величини фактичних витрат є результатом коливання в певних видах індивідуальних витрат.

Розрахунки за методом найменших квадратів забезпечують виявлення величини постійних витрат для будь-якої сукупності витрат.

Поділ виробничих витрат на змінні та постійні має велике значення для побудови моделей аналізу. беззбитковості виробництва.

Залежність витрат від обсягу виробництва може бути проаналізована графічно. Якщо по горизонталі відкласти обсяг випуску литва в тоннах, а по вертикальній осі витрати по утриманню і експлуатації машин, дані таблиці 3.1 можна перенести в графік (рис.3.3). Пряму АБ, яка виражає середні витрати на кожний обсяг випуску литва можна провести візуально. Але більш точно можна висхідні дані для крайніх обсягів одержати по формулі:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.