Доклад

В условиях экономических преобразований, происходящих в России уже более 10 лет, особое значение для экономики страны имеет стабильно функционирующий железнодорожный транспорт. Эффективная работа железных дорог непрерывно связана с повышением эффективности использования всех производственных ресурсов и, в первую очередь, основных производственных фондов (ОПФ). Основные фонды являются тем экономико-производственным потенциалом устойчивой работы железнодорожного транспорта, который позволяет снизить эксплуатационные расходы, повысить производительность труда работников, обеспечить удовлетворение возрастающих требований пользователей к качеству услуг, предоставляемых транспортом.

В связи с этим анализ проблем эффективности использования ОПФ железнодорожного транспорта, совершенствование экономической оценки резервов его повышения являются весьма актуальными.

В дипломном проекте, на примере Путевой машинной станции № 75 подразделения филиала «Путьрем» ФГУП Октябрьской железной дороги (ПМС-75) освещены вопросы учета и аудита основных фондов, а также выполнен анализ ОФ.

В 2001 году ОФ ПМС-75 на конец года оценивались в 493346 тыс. руб. на конец 2002 года в 593353 тыс. руб. В динамике наблюдается значительное изменение стоимости ОФ в целом, а также наблюдается изменение стоимости и по группам в основном по группе «транспортные средства» и «машины и оборудование».

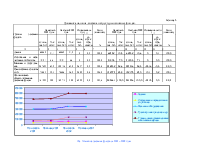

Анализ показал, что стоимость ОПФ большее изменяется под влиянием переоценок, чем в результате реального движения ОС. (Рис.5) Коэффициент ввода составил в 2001 году 3%, в 2002 году 3,2%; коэффициент выбытия в 2001 году 1,3 %, в 2002 году 3,8% а коэффициент прироста ОФ в 2001 году 1,7 %, а в 2002 году произошло снижение на 0,6%. (Таблица 3)

Анализ коэффициентов переоценки по основным группам ОФ и темпов роста оптовых цен в промышленности показали неадекватность проводимых на железнодорожном транспорте переоценок макроэкономическим процессам, происходящим в стране за последние годы.

Неправильная оценка стоимости ОС не только искажает общую картину финансового состояния предприятия, но и вызывает:

§ неточное начисление амортизации, а следовательно себестоимости, доходности, рентабельности;

§ искажение сумм причитающихся налогов, в первую очередь налогов на имущество и прибыль;

§ неправильное отражение в бухгалтерском балансе соотношения основных и оборотных средств;

§ неверное исчисление ряда технико-экономических показателей, характеризующих использование ОС (степень износа, коэффициент ввода и выбытия, показатели эффективности: фондоотдача, фондовооруженность, фондоемкость) и, как следствие, проведение несбалансированной инвестиционной политики.

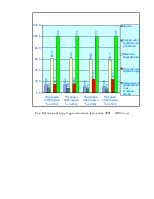

Выполненный анализ структуры ОФ показал, что ОПФ ПМС-75 в 2001 году составили 99,9 % всех основных фондов, а в 2002 году 99,7%. Следует отметить также изменения в структуре ОПФ. Так в 2002 по сравнению с 2001 годом увеличилась доля транспортных средств на 7,8 % и уменьшилась доля зданий на 3,6%, машин и оборудования на 2,7% и сооружений на 1,5%. (Рис.6)

Основным показателем, характеризующим техническое состояние ОФ, является коэффициент износа. Чем больше его величина, тем хуже техническое состояние объектов, выше затраты на их ремонт, а следовательно выше себестоимость перевозок.

Анализ износа ОФ проводился как в целом по ПМС-75, так и по функциональной принадлежности ОФ.

Анализируя рассчитанные показатели необходимо отметить, что общий процент износа ОФ увеличился с 47,1% в 2001 году до 58,3 % в 2002 году.

Наибольшее увеличение износа наблюдается по активной части ОФ в 2001 году по отношению к 2001 году он увеличился в 1,2 раза.

Состав и качество ОФ пмс-75 характеризуется резкими негативными сдвигами возрастной структуры их активной части, произошедшей в последние годы.

Выполненный анализ позволяет сделать вывод о том, что для ПМС-75, также как и для всего железнодорожного транспорта характерен высокий износ ОПФ и на балансе ПМС-75 большое количество ОС, полностью выработавших нормативные сроки службы.

Широкомасштабное обновление ОПФ железнодорожного транспорта возможно за счет следующих источников:

- привлечение инвестиций для обновления ОФ;

- увеличение объема собственных средств;

- вывод с баланса предприятий и подразделений отделения дороги устаревших и выработавших нормативные сроки ОФ.

В настоящее время финансирование модернизации ОФ за счет собственных средств предприятий железнодорожного транспорта возможно из прибыли и за счет средств амортизационного фонда. Амортизационный фонд – один из важнейших источников собственных инвестиций, направленных на модернизацию производственной базы, техническое перевооружение, капитальное строительство, разработку и внедрение инноваций.

Объем амортизационного фонда, в свою очередь, непосредственно зависит от способов начисления амортизации.

В связи с особенностями функционирования железнодорожного транспорта весь накопленный амортизационный фонд централизуется МПС. У подразделений дорог таких, как ПМС-75, нет средств для самостоятельного приобретения основных фондов, что отрицательно сказывается на результатах деятельности предприятий. Считаю подобную полную централизацию средств амортизационного фонда излишней, это полностью лишает предприятие самостоятельности в принятии решений и возможности приобрести необходимые средства труда.

|

|

|

|||||||

|

|||||||

|

|||||||

|

|||||||

![]()

![]()

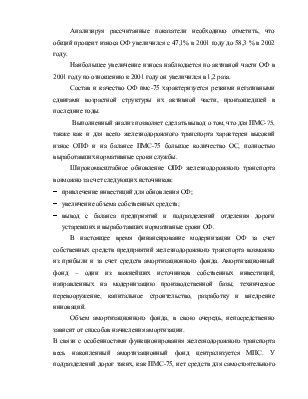

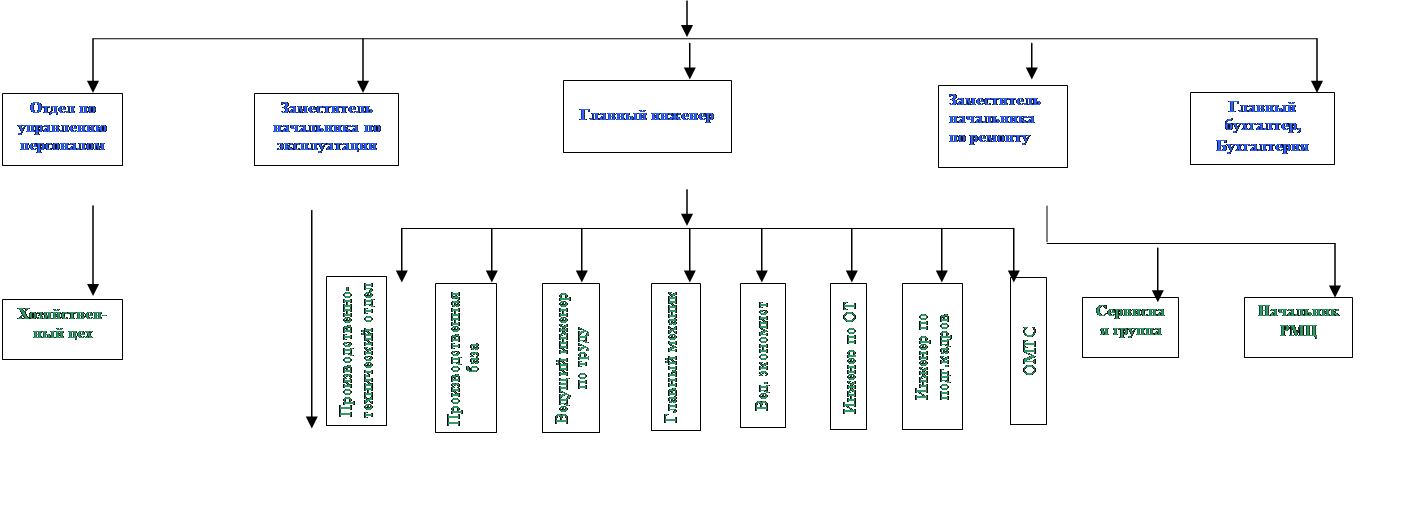

Рис. 1 Организационная структура Путевой машинной станции № 75.

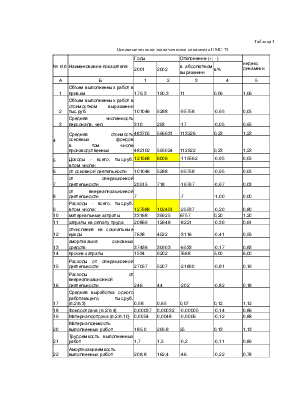

Таблица 1

Основные технико-экономические показатели ПМС-75

|

№ п\п |

Наименование показателя |

Годы |

Отклонение (+; - ) |

индекс динамики |

||

|

2001 |

2002 |

в абсолютном выражении |

в % |

|||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

|

1 |

Объем выполненных работ в прив.км |

179,3 |

190,3 |

11 |

0,06 |

1,06 |

|

2 |

Объем выполненных работ в стоимостном выражении тыс.руб. |

101046 |

5288 |

-95758 |

-0,95 |

0,05 |

|

3 |

Средняя численность персонала, чел. |

310 |

293 |

-17 |

-0,05 |

0,95 |

|

4 |

Средняя стоимость основных фондов в том числе производственных |

483705 |

596931 |

113226 |

0,23 |

1,23 |

|

482102 |

595024 |

112922 |

0,23 |

1,23 |

||

|

5 |

Доходы - всего, тыс.руб. в том числе: |

121568 |

6006 |

-115562 |

-0,95 |

0,05 |

|

6 |

от основной деятельности |

101046 |

5288 |

-95758 |

-0,95 |

0,05 |

|

7 |

от операционной деятельности |

20515 |

718 |

-19797 |

-0,97 |

0,03 |

|

8 |

от внереализационной деятельности |

7 |

-7 |

-1,00 |

0,00 |

|

|

9 |

Расходы - всего, тыс.руб. в том числе: |

127988 |

102451 |

-25537 |

-0,20 |

0,80 |

|

10 |

материальные затраты |

33168 |

39925 |

6757 |

0,20 |

1,20 |

|

11 |

затраты на оплату труда |

20869 |

12648 |

-8221 |

-0,39 |

0,61 |

|

12 |

отчисления на социальные нужды |

7638 |

4522 |

-3116 |

-0,41 |

0,59 |

|

13 |

амортизация основных средств |

37436 |

30903 |

-6533 |

-0,17 |

0,83 |

|

14 |

прочие затраты |

1534 |

9202 |

7668 |

5,00 |

6,00 |

|

15 |

Расходы от операционной деятельности |

27097 |

5207 |

-21890 |

-0,81 |

0,19 |

|

16 |

Расходы от внереализационной деятельности |

246 |

44 |

-202 |

-0,82 |

0,18 |

|

17 |

Средняя выработка одного работающего, тыс.руб. (п.2/п.3) |

0,58 |

0,65 |

0,07 |

0,12 |

1,12 |

|

18 |

Фондоотдача (п.2/п.4) |

0,00037 |

0,00032 |

-0,00005 |

-0,14 |

0,86 |

|

19 |

Материалоотдача (п.2/п.10) |

0,0054 |

0,0048 |

-0,0006 |

-0,12 |

0,88 |

|

20 |

Материалоемкость выполненных работ |

185,0 |

209,8 |

25 |

0,13 |

1,13 |

|

21 |

Трудоемкость выполненных работ |

1,7 |

1,5 |

-0,2 |

-0,11 |

0,89 |

|

22 |

Амортизациеемкость выполненных работ |

208,8 |

162,4 |

-46 |

-0,22 |

0,78 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.