Министерство образования РФ

Южно-Российский гуманитарный институт

Астраханский филиал

Проректор по учебной работе

_________________________

«______»____________ 2004г.

по дисциплине «Судебная бухгалтерия»

Юридический факультет

3 курс

Рабочая программа составлена на основании Госстандарта по высшему образованию (Москва, 2000г.)

Составитель рабочей программы:

Преподаватель Узбекова Р.Х.

Рабочая программа утверждена на заседании деканата юридического факультета протокол №__ от «____» ______ 2004г.

Декан д.ю.н.,доц. Черпахин В.А.

Одобрено учебно-методическим советом АФ ЮРГИ

«____» _________ 2004г.

Председатель

Учебно-методического совета ___________ к.п.н., доц. Кучерук И.В.

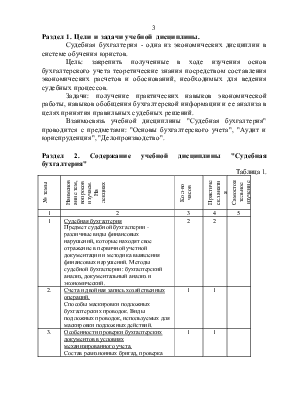

Раздел 1. Цели и задачи учебной дисциплины.

Судебная бухгалтерия - одна из экономических дисциплин в системе обучения юристов.

Цель: закрепить полученные в ходе изучения основ бухгалтерского учета теоретические знания посредством составления экономических расчетов и обоснований, необходимых для ведения судебных процессов.

Задачи: получение практических навыков экономической работы, навыков обобщения бухгалтерской информации и ее анализа в целях принятия правильных судебных решений.

Взаимосвязь учебной дисциплины "Судебная бухгалтерия" проводится с предметами: "Основы бухгалтерского учета", "Аудит и юриспруденция", "Делопроизводство".

Таблица 1.

|

№ темы |

Наименование тем, вопросов изучаем. На лекциях |

Кол-во часов |

Практическ.занятия |

Самостоятельное изучение |

|

1 |

2 |

3 |

4 |

5 |

|

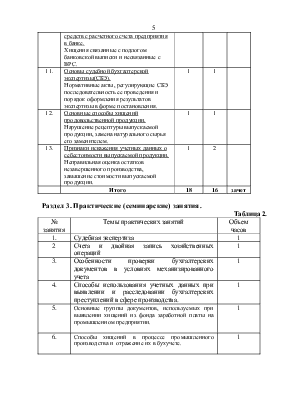

1 |

Судебная бухгалтерия Предмет судебной бухгалтерии - различные виды финансовых нарушений, которые находят свое отражение в первичной учетной документации и методика выявления финансовых нарушений. Методы судебной бухгалтерии: бухгалтерский анализ, документальный анализ и экономический. |

2 |

2 |

|

|

2. |

Счета и двойная запись хозяйственных операций. Способы маскировки подложных бухгалтерских проводок. Виды подложных проводок, используемых для маскировки подложных действий. |

1 |

1 |

|

|

3. |

Особенности проверки бухгалтерских документов в условиях механизированного учета. Состав ревизионных бригад, проверка кодовых обозначений, применение специальных поисковых программ. |

1 |

1 |

|

|

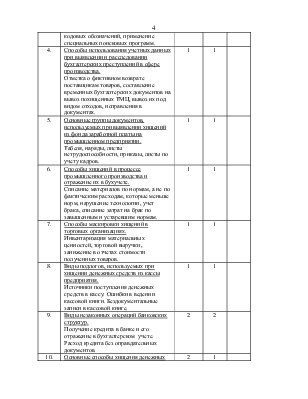

4. |

Способы использования учетных данных при выявлении и расследовании бухгалтерских преступлений в сфере производства. Отметка о фиктивном возврате поставщикам товаров, составление временных бухгалтерских документов на вывоз похищенных ТМЦ, вывоз их под видом отходов, исправления в документах. |

1 |

1 |

|

|

5. |

Основные группы документов, используемых при выявлении хищений из фонда заработной платы на промышленном предприятии. Табеля, наряды, листы нетрудоспособности, приказы, листы по учету кадров. |

1 |

1 |

|

|

6. |

Способы хищений в процессе промышленного производства и отражение их в бухучете. Списание материалов по нормам, а не по фактическим расходам, которые меньше норм, нарушение технологии, учет брака, списание затрат на брак по завышенным и устаревшим нормам. |

1 |

1 |

|

|

7. |

Способы маскировки хищений в торговых организациях. Инвентаризация материальных ценностей, торговой выручки, занижение в отчетах стоимости полученных товаров. |

1 |

1 |

|

|

8. |

Виды подлогов, используемых при хищении денежных средств из кассы предприятия. Источники поступления денежных средств в кассу. Ошибки в ведении кассовой книги. Бездокументальные записи в кассовой книге. |

1 |

1 |

|

|

9. |

Виды незаконных операций банковских структур. Получение кредита в банке и его отражение в бухгалтерском учете. Расход кредита без оправдательных документов. |

2 |

2 |

|

|

10. |

Основные способы хищения денежных средств с расчетного счета предприятия в банке. Хищения связанные с подлогом банковской выписки и несвязанные с ВРС. |

2 |

1 |

|

|

11. |

Основы судебной бухгалтерской экспертизы(СБЭ). Нормативные акты, регулирующие СБЭ последовательность ее проведения и порядок оформления результатов экспертизы в форме постановления. |

1 |

1 |

|

|

12. |

Основные способы хищений продовольственной продукции. Нарушение рецептуры выпускаемой продукции, замена натурального сырья его заменителем. |

1 |

1 |

|

|

13. |

Признаки искажения учетных данных о себестоимости выпускаемой продукции. Неправильная оценка остатков незавершенного производства, завышение стоимости выпускаемой продукции. |

1 |

2 |

|

Итого |

18 |

16 |

зачет |

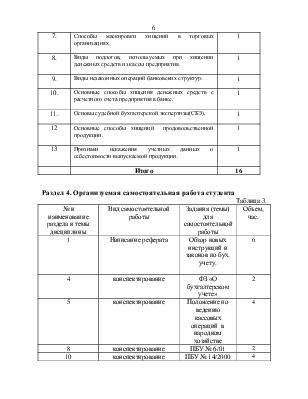

Раздел 3.Практические (семинарские) занятия.

Таблица 2.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.