¨ Метод 10(2,1). Был реализован в операционной системе IBM-360.

В данном методе исходное число разбивается на две производных, первое из которых состоит из нечетных, а второе из четных разрядов числа.

Первое производное число умножается на 2, затем суммируются цифры результата умножения и второго производного числа. Контрольные разряды образуются как остаток суммы по модулю 10.

Пример: Кодовое обозначение 2 7 5 8 1 2

Нечетные разряды 782 × 2 = 1564 Sаi = 16

Четные разряды 251 Sаi = 8

КР = |16+8| mod 10 = 4.

Кодовое обозначение с контрольным разрядом 2 7 5 8 1 2 4 .

Данный

метод соответствует классической схеме контроля со следующим распределением весов

Так как 10 не является простым числом, этот метод не обнаруживает некоторые смежные транскрипционные и транспозиционные ошибки. Полностью не обнаруживаются все ошибки на четное количество разрядов.

3.2.3. Методы контроля с двукратной избыточностью.

Эти методы включают в себя метод двукратного ввода, верификацию и контрольное суммирование.

Контролирующие свойства метода двукратного ввода как метода контроля основаны на поэлементном сравнении двух независимо сформированных файлов. При полностью независимом процессе формирования файлов (разные операторы, разные технические средства) относительное количество необнаруживаемых ошибок весьма мало. Для однократной транскрипционной ошибки оно составляет

где: l- статистическая вероятность искажения одного произвольного символа;

q - объем алфавита, используемого для представления значений реквизита.

Для десятиразрядного десятичного числа и реального

значения ![]() то есть контролирующая способность

метода равна 0,99999. Для других менее вероятных ошибок он еще выше. Однако

реальный процент необнаруживаемых ошибок может оказаться значительно выше

благодаря корреляции ошибок у различных операторов, вызванный некачественным заполнением

документов. Эта корреляция свойственна только для транскрипционных ошибок и, в

остальном для документов, заполненных вручную. Реальная контролирующая

способность метода характеризуется следующими ориентировочными данными.

то есть контролирующая способность

метода равна 0,99999. Для других менее вероятных ошибок он еще выше. Однако

реальный процент необнаруживаемых ошибок может оказаться значительно выше

благодаря корреляции ошибок у различных операторов, вызванный некачественным заполнением

документов. Эта корреляция свойственна только для транскрипционных ошибок и, в

остальном для документов, заполненных вручную. Реальная контролирующая

способность метода характеризуется следующими ориентировочными данными.

Категории ошибок 1-3 - 0,95

Категории ошибок 4 - 7 - 1,0

Категории ошибок 8 - 0,97

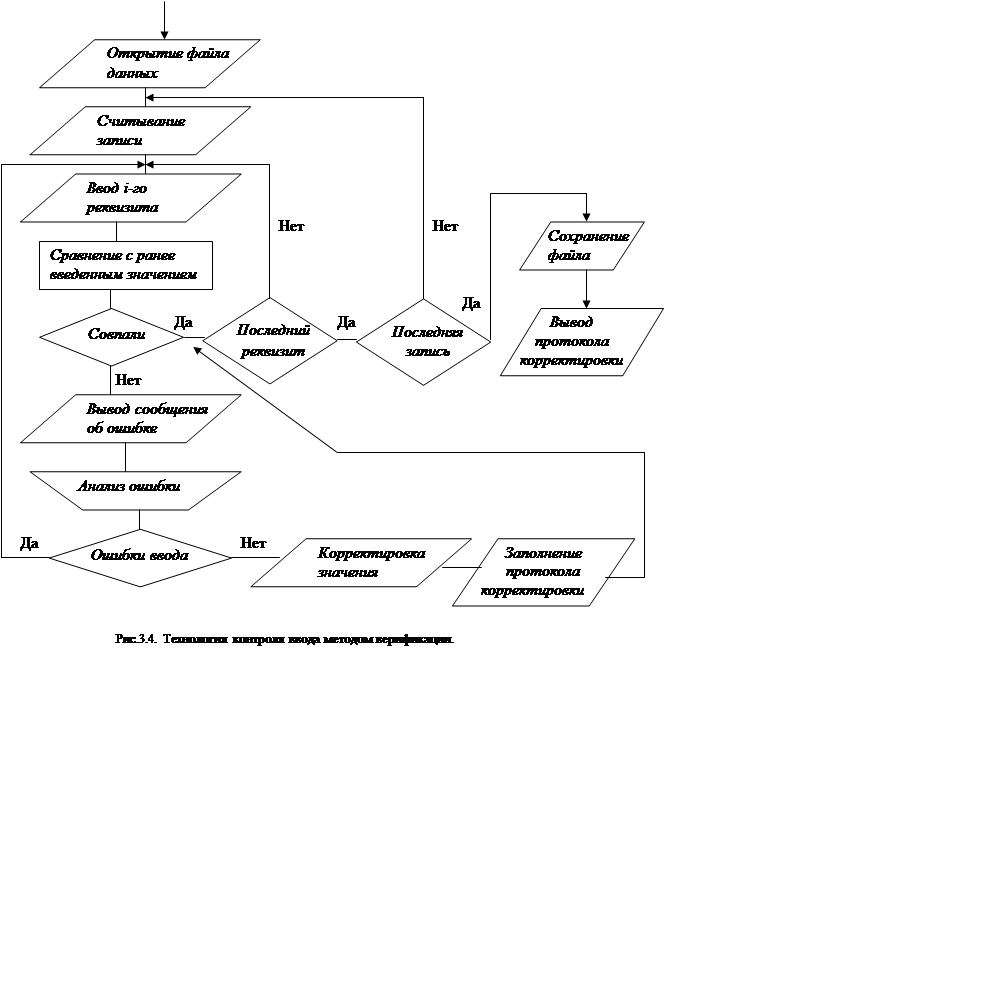

¨ Метод верификации. Аналогичен методу двойного ввода. Основное отличие данного метода заключается в том, что второй оператор выполняет ввод информации с документа и в ПК выполняется сравнение введенного значения с ранее записанным значением первого оператора. При несовпадении значений оператор идентифицирует причину выявленной ошибки и принимает решение о необходимости корректировки. Технологию на операцию верификации можно представить в следующем виде.

|

Данный метод обладает аналогичными характеристиками с методом двойного ввода.

¨ Методы контрольного суммирования.

Методы контрольного суммирования основаны на том, что в информационном потоке создается избыточность, обеспечивающая контроль правильности выполнения последующих операций. Маршрутный технологический процесс с использованием метода контрольного суммирования можно представить в виде: (см.рис.3.5.)

В данном маршрутном технологическом процессе операция контрольного суммирования является обрабытывающей, на ней создается механизм защиты, обеспечивающий контроль правильности обработки на всех последующих операциях. Все ошибки, допущенные на операциях, предшествующих контрольному суммированию, не идентифицируются. На операции ввода осуществляется ввод информации с контрольными суммами, технические средства вычисляют контрольные суммы и сравнивают с введенными контрольными суммами. При рассогласовании значений выдается сообщение об ошибке.

Различают три способа реализации метода контрольного суммирования:

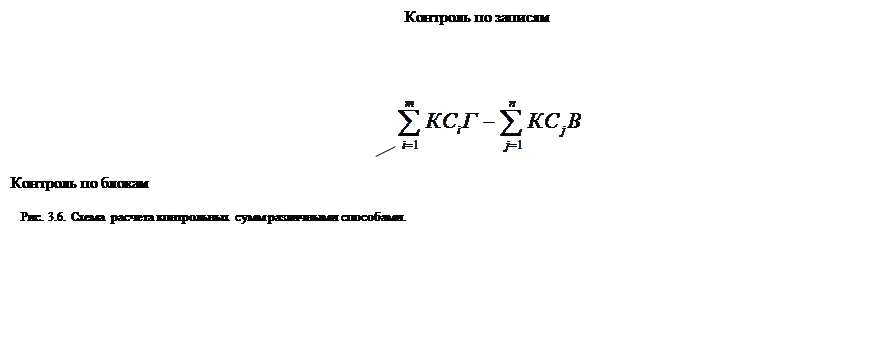

1. контроль по записям (горизонтальный);

2. контроль по блокам (вертикальный);

3. балансовый контроль.

Контроль по записям предполагает вычисление контрольной суммы по всем реквизитам записи или только по выделенным реквизитам. В этом варианте выявляются орфографические и смысловые классы ошибок. Но есть вероятность неправильного вычисления контрольных сумм.

Контроль по блокам предполагает вычисление контрольных сумм по вертикали, т.е. осуществляется суммирование одноименных реквизитов из различных записей (например, вычисляется контрольная сумма по реквизиту "количество" в многострочном документе). Данный метод позволяет выявить блок искаженной информации, что значительно усложняет поиск ошибок для устранения. В данном методе также есть вероятность неправильного вычисления контрольных сумм.

Балансовый метод контроля объединяет два вышерассмотренных метода, т.е. ведет расчет контрольных сумм по записям и блокам, после чего контрольные суммы складываются по горизонтали и вертикали и проверяется их совпадение. Если значения не совпадают, то это свидетельствует о допущенной ошибке при контрольном суммировании, т.е. необходимо добиться совпадения итогов. Общий принцип реализации метода контрольного суммирования представлен на рис. 3.6.

|

Значения реквизитов |

КС |

|||||

|

|

КС1Г |

|||||

|

КС2Г |

||||||

|

КС3Г |

||||||

|

. |

||||||

|

. |

||||||

|

. |

||||||

|

. |

||||||

|

КСmГ |

||||||

|

КS |

КС1В |

КС2В |

. . . |

. . . |

КСnВ |

0 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

З

З