Новосибирский Государственный Технический Университет

Отчет по лабораторной работе № 2

по дисциплине: Математическая экономика

вариант 2

Факультет Бизнеса

Группа ФБИ-03

Студенты: Анин А.В.

Кошелева С.А.

Преподаватель: Кириллов Ю.В.

Новосибирск

2003

Цель работы:

· Научиться определять точку безубыточности (ТБ) аналитически двумя методами.

· Получить навыки построения ТБ графически в среде Excel.

Выполнение работы:

1.Определение точки безубыточности для линейной модели.

1.1.Построение функциональной зависимости доходов V, затрат W, прибыли P от объема выпускаемой продукции Q, цен на продукцию p, удельных переменных затрат c, постоянных затрат f и нормы амортизации d.

Функциональная зависимость доходов V от объема выпускаемой продукции Q и цен на продукцию p:

![]() .

.

Функциональная зависимость затрат W от объема выпускаемой продукции Q, удельных переменных затрат c, постоянных затрат f и нормы амортизации d:

![]() .

.

Функциональная зависимость прибыли Р от объема выпускаемой продукции Q, удельных переменных затрат c, постоянных затрат f и нормы амортизации d:

![]() .

.

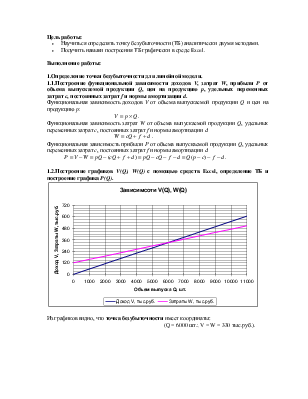

1.2.Построение графиков V(Q), W(Q) с помощью средств Excel, определение ТБ и построение графика P(Q).

Из графиков видно, что точка безубыточности имеет координаты:

(Q = 6000 шт.; V = W = 330 тыс.руб.).

1.3.Анализ изменения затрат W и прибыли P при изменении удельных переменных затрат c с использованием «Таблицы подстановок».

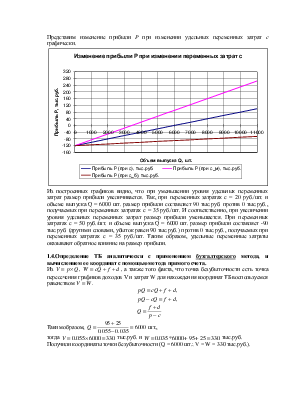

Представим изменение затрат W при изменении удельных переменных затрат c графически. Причем, в качестве меньшего значения переменных затрат с возьмем значение 20 руб./шт., а в качестве большего значения с 50 руб./шт.

Из построенных графиков видно, что при уменьшении уровня удельных переменных затрат размер валовых затрат также уменьшается. Так, при переменных затратах с = 20 руб./шт. и объеме выпуска Q = 6000 шт. размер валовых затрат составляет 240 тыс.руб. против 330 тыс.руб., получаемых при переменных затратах с = 35 руб./шт. И соответственно, при увеличении уровня удельных переменных затрат размер валовых затрат возрастает. При переменных затратах с = 50 руб./шт. и объеме выпуска Q = 6000 шт. размер валовых затрат составляет 420 тыс.руб. против 330 тыс.руб., получаемых при переменных затратах с = 35 руб./шт. Таким образом, удельные переменные затраты оказывают прямое влияние на размер валовых затрат.

Представим изменение прибыли P при изменении удельных переменных затрат c графически.

Из построенных графиков видно, что при

уменьшении уровня удельных переменных затрат размер прибыли увеличивается. Так,

при переменных затратах с = 20 руб./шт. и объеме выпуска Q = 6000 шт. размер прибыли

составляет 90 тыс.руб. против 0 тыс.руб., получаемых при переменных затратах с

= 35 руб./шт. И соответственно, при увеличении уровня удельных переменных

затрат размер прибыли уменьшается. При переменных затратах с = 50 руб./шт. и

объеме выпуска Q = 6000 шт. размер прибыли составляет -90 тыс.руб. (другими

словами, убыток равен 90 тыс.руб.) против 0 тыс.руб., получаемых при переменных

затратах с = 35 руб./шт. Таким образом, удельные переменные затраты оказывают

обратное влияние на размер прибыли.

Из построенных графиков видно, что при

уменьшении уровня удельных переменных затрат размер прибыли увеличивается. Так,

при переменных затратах с = 20 руб./шт. и объеме выпуска Q = 6000 шт. размер прибыли

составляет 90 тыс.руб. против 0 тыс.руб., получаемых при переменных затратах с

= 35 руб./шт. И соответственно, при увеличении уровня удельных переменных

затрат размер прибыли уменьшается. При переменных затратах с = 50 руб./шт. и

объеме выпуска Q = 6000 шт. размер прибыли составляет -90 тыс.руб. (другими

словами, убыток равен 90 тыс.руб.) против 0 тыс.руб., получаемых при переменных

затратах с = 35 руб./шт. Таким образом, удельные переменные затраты оказывают

обратное влияние на размер прибыли.

1.4.Определение ТБ аналитически с применением бухгалтерского метода, и вычислением ее координат с помощью метода прямого счета.

Из ![]() ,

,

![]() , а также того факта, что точка

безубыточности есть точка пересечения графиков доходов V и затрат W для нахождения координат ТБ воспользуемся равенством

, а также того факта, что точка

безубыточности есть точка пересечения графиков доходов V и затрат W для нахождения координат ТБ воспользуемся равенством ![]() .

.

Таким образом,  шт.,

шт.,

тогда ![]() тыс.руб.

и

тыс.руб.

и ![]() тыс.руб.

тыс.руб.

Получили координаты точки безубыточности (Q = 6000 шт.; V = W = 330 тыс.руб.).

1.5.Вычисление координат ТБ методом прямого счета с применением финансового метода при условии, что поток доходов представляет собой ренту пренумеранда с начислением процентов m=4 раза в год в течение n=4 лет по ставке 10%. Общий размер инвестиций К составляет 1100 тыс.руб.

Суть финансового метода сводится к нахождению нормы амортизации. Учтем также, что

.

.

Тогда, поток доходов в виде ренты пренумеранда с начислением процентов более чем 1 раз в год выражается формулой:

.

.

Найдем норму амортизации d из равенства:

![]() .

.

Тогда:

.

.

тыс.руб.

тыс.руб.

;

;  шт.

шт.

![]() тыс.руб.

тыс.руб.

Таким образом, координаты ТБ, вычисленные с применением финансового метода, имеют значения:

ТБ (Q = 20597 шт.; V = W = 1132.835 тыс.руб.)

2.Нахождение ТБ при условии, что параметры p, c, f, d изменяются нелинейно в течение года (исходные данные представлены в таблице 1).

Таблица 1

|

Q, шт. |

f, тыс. руб. |

c, руб./шт. |

p, руб. |

d, тыс. руб. |

|

0 |

104 |

4 |

4 |

89 |

|

5000 |

104 |

34 |

54 |

89 |

|

10000 |

104 |

31 |

54 |

89 |

|

15000 |

104 |

26 |

49 |

89 |

|

20000 |

104 |

24 |

44 |

89 |

|

25000 |

104 |

24 |

39 |

89 |

|

30000 |

104 |

20 |

36 |

89 |

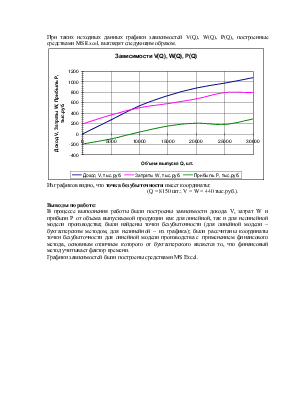

При таких исходных данных графики зависимостей V(Q), W(Q), P(Q), построенные средствами MS Excel, выглядят следующим образом.

Из графиков видно, что точка безубыточности имеет координаты:

(Q = 8150 шт.; V = W = 440 тыс.руб.).

Выводы по работе:

В процессе выполнения работы были построены зависимости дохода V, затрат W и прибыли P от объема выпускаемой продукции как для линейной, так и для нелинейной модели производства; были найдены точки безубыточности (для линейной модели – бухгалтерским методом, для нелинейной – из графика); были рассчитаны координаты точки безубыточности для линейной модели производства с применением финансового метода, основным отличием которого от бухгалтерского является то, что финансовый метод учитывает фактор времени.

Графики зависимостей были построены средствами MS Excel.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.