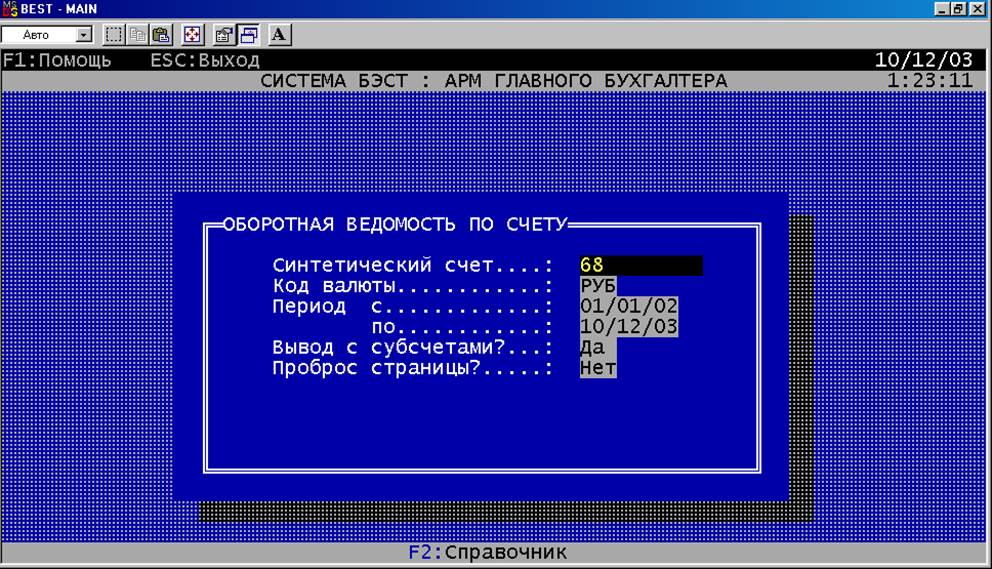

рис. 3. Экранная форма «Оборотная ведомость по счету»

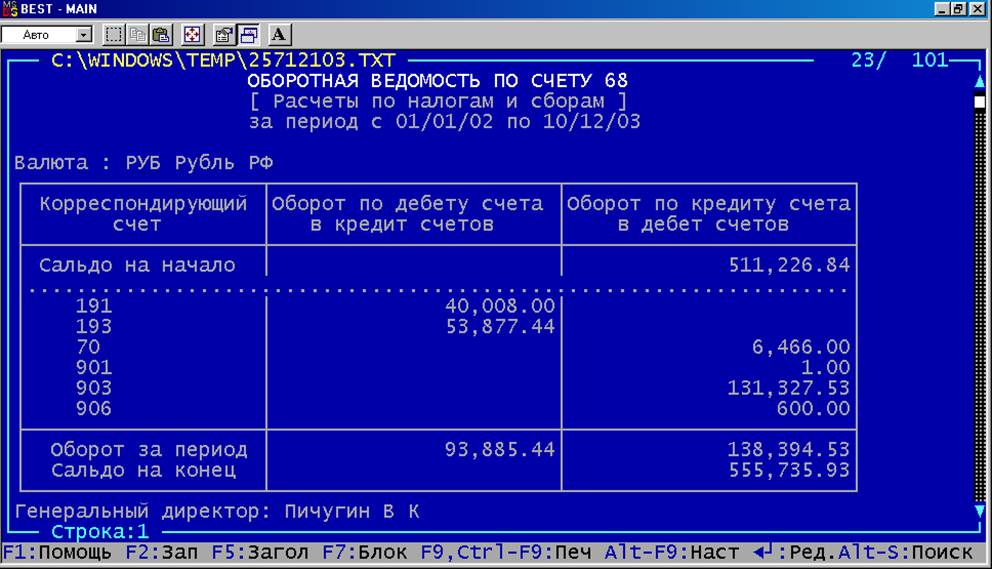

рис. 4. Документ «Оборотная ведомость по счету 68»

Сообщение 1:

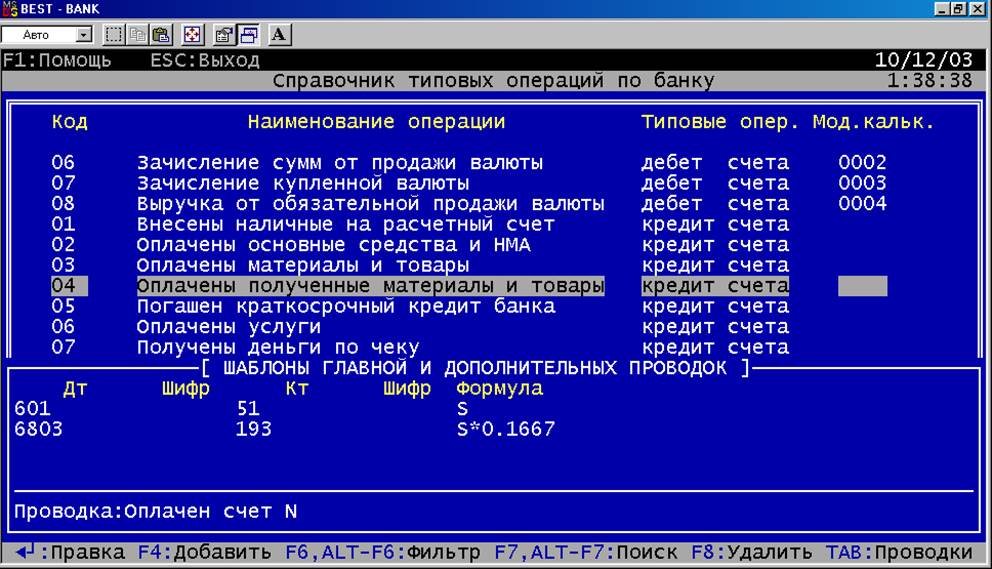

Идентификатор: Справочник типовых операций по банку;

Форма представления: экранная форма;

Сроки и частота поступления:один раз при настройке подсистемы «Расчетные и валютные счета».

Сообщение 2:

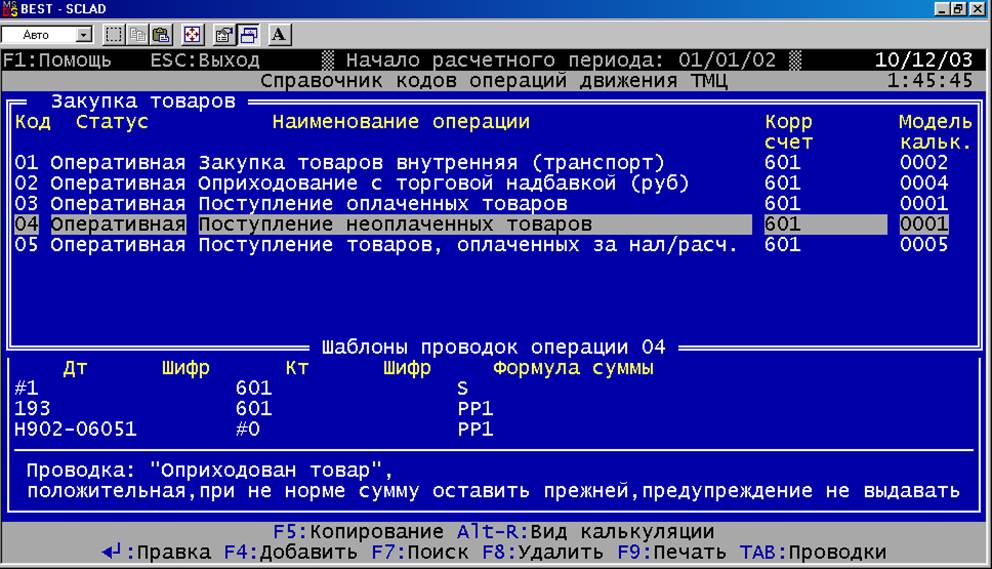

Идентификатор: Справочник типовых операций «Закупка товаров»;

Форма представления: экранная форма;

Сроки и частота поступления: один раз при настройке подсистемы «Товары. Готовая продукция», а также по мере необходимости и по мере внесения изменений в учетную политику предприятия.

Сообщение 3:

Идентификатор: Справочник типовых операций «Реализация со склада»;

Форма представления: экранная форма;

Сроки и частота поступления: один раз при настройке подсистемы «Товары. Готовая продукция», а также по мере необходимости и по мере внесения изменений в учетную политику предприятия.

Сообщение 4:

Идентификатор: Справочник моделей калькуляции закупок;

Форма представления: экранная форма;

Сроки и частота поступления: один раз при настройке подсистемы «Товары. Готовая продукция», а также по мере необходимости и по мере внесения изменений в учетную политику предприятия.

Сообщение 5:

Идентификатор: Накладная на закупку и реализацию (по моделям калькуляции и типовым операциям закупки и реализации);

Форма представления: документ;

Сроки и частота поступления: ежедневно, а также по мере закупки и реализации товара со склада.

Сообщение 1:

Перечень структурных единиц представлен на рисунке 5.

рис. 5. Экранная форма «Справочник типовых операций по банку»

Сообщение 2:

Перечень структурных единиц представлен на рисунке 6.

рис. 6. Экранная форма справочника типовых операций закупки

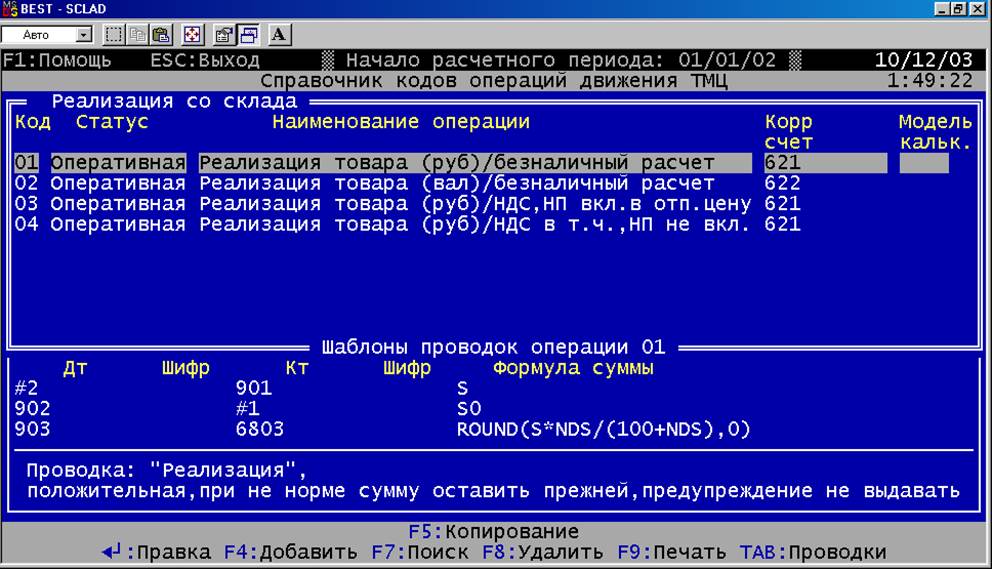

Сообщение 3:

Перечень структурных единиц представлен на рисунке 7.

рис. 7. Экранная форма справочника типовых операций реализации со склада

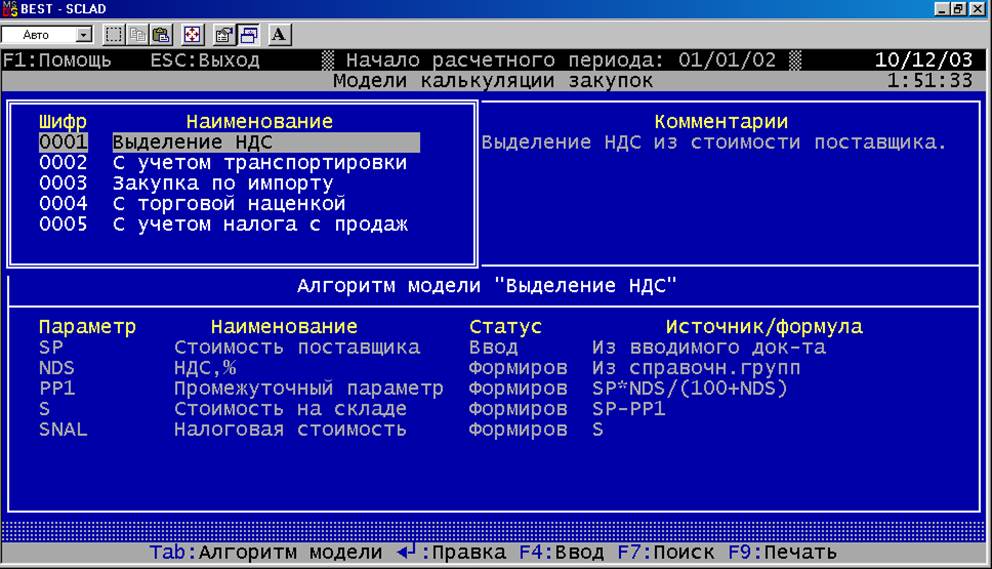

Сообщение 4:

Перечень структурных единиц представлен на рисунке 8.

рис. 8. Экранная форма «Модели калькуляции закупок»

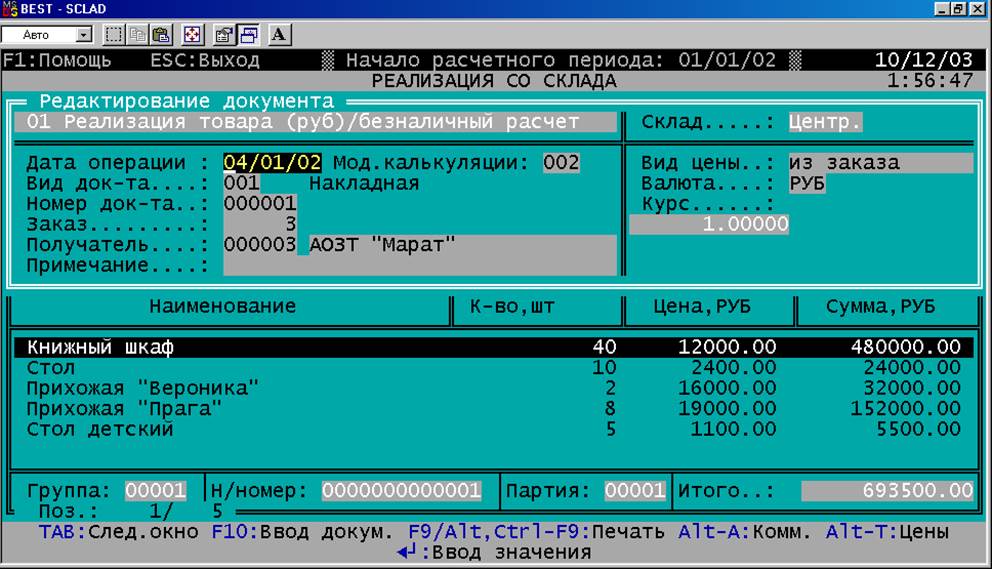

Сообщение 5:

Перечень структурных единиц представлен на рисунке 9.

рис. 9. Образец документа «Накладная»

Наименование: технологический процесс определения первоочередных налоговых платежей

Технологический процесс представлен на рисунке 10. Комментарии к нему представлены в таблице 1.

рис. 10. Технологический процесс определения первоочередных налоговых платежей

Таблица 1.

|

№ |

Комментарий |

|

1 |

Сбор сведений по всем проведенным хозяйственным операциям, которые облагаются налогами (при закупках и продажах, начислении зарплаты и т.д.) на основании сальдо и оборотов по счетам 68, 70, 90, 60, 62б, 19.3 |

|

2 |

Расчет налогов по каждой операции. НДС – по закупкам и продажам, НДФЛ и платежи в соц. страх – при расчете заработной платы и т.д. с одновременным контролем правильности расчета |

|

3 |

Зачисление рассчитанных налогов на счета для расчетов по налогам и сборам 68 и 69 |

|

4 |

Запись введенных данных на ЖМД |

|

5 |

Создание платежных поручений банку на перечисление денежных средств с расчетного счета в пользу налоговых органов с одновременным контролем правильности ввода |

|

6 |

Запись введенных данных на ЖМД |

|

7 |

Передача списков платежных и расчетных документов в налоговые органы, руководству и в архив |

|

№ |

Документ |

|

Д1 |

Пачка документов – сведения о проведенных хозяйственных операциях |

|

Д2 |

Пачка документов – сведения о расчете налоговых отчислений |

|

Д3 |

Оборотные ведомости по счетам 68 и 69 |

|

Д4 |

Пачка документов – платежные поручения банку |

Обнаружение и исправление дефектов, которые возникают при неверном расчете НДС в процессе учета закупок и продаж.

Характеристика дефекта:

При определении суммы платежей, которые необходимо перечислять в налоговые органы обнаружилось, что сумма задолженности во много раз превышает сумму свободных денег, которые рассчитывалось заплатить.

Возможные причины дефекта:

· Для группы ТМЦ, по которым осуществляются основные операции, неверно задана ставка НДС (например, 20% вместо 10% или 0%);

· Неверно задана модель калькуляции закупок «выделение НДС» (например, для промежуточного параметра РР1 задано: SP*NDS*(100+NDS));

· Неверно задана формула НДС в типовой операции реализации со склада.

Далее будет рассматриваться последняя проблема и пути ее устранения.

· Учет закупок и продаж;

· Расчеты по налогам и сборам

· Обороты по счету 68.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.