Только устойчивые хозяйственные связи могут помочь снизить затраты по банкротству.

Схема инвестиционной модели

Иерархия источников

1. Нераспределенная прибыль

2. Средства от продажи фин.вложений

3. Заемный капитал

4. Гибридное финансирование

5. Выпуск обыкновенных акций

Если фирмы видят оптимизм рынка, то выпускают акции, если пессимизм рынка – выгодно привлекать заемный капитал.

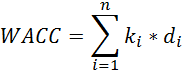

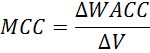

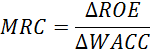

Управление ценой капитала. 17.11.11

Виды цены капитала:

Сферы применнеия WACC:

1. Минимальная норма прибыльности активов (EVA).

2. Инструмент ценовой политики.

3. Ставка дисконтирования ДП по инвестиционным проектам.

4. Показатель для сравнения с IRR.

5. Критерий оценки целесообразности привлечения любых обязательств.

6. Критерий оптимизации структуры капитала.

Правила расчета цены капитала:

1. Необходима идентификация всех источников, используемых в анализируемом периоде.

2. Необходимо определить, по какой стоимости источников – рыночной или балансовой – производить расчет.

3. Для долгосрочных источников предпочтительно использовать дисконтирование денежных потоков.

4. Чем больше срок использования источника, тем важнее «РАЗМАЗАТЬ» затраты на привлечение по нему.

5. Затраты по капиталу необходимо приводить к единому виду прибыли с точки зрения налогообложения.

6. В РФ цена СК определяется укрупнено, возможно, косвенным методом (САРМ, ROE).

7. В США рекомендуется учитывать не только прямые, но и косвенные затраты (упущенная выгода от допущенных просрочек).

![]() Источники по убыванию цены:

Источники по убыванию цены:

· Собственные

· Префакции

· Заемные долгосрочные: нефондовые, фондовые

· Заемные краткосрочные: нефондовые, фондовые

· Коммерческий кредит

· Начисления: просроченные , текущие (k=0)

Дивидендная политика предприятия.

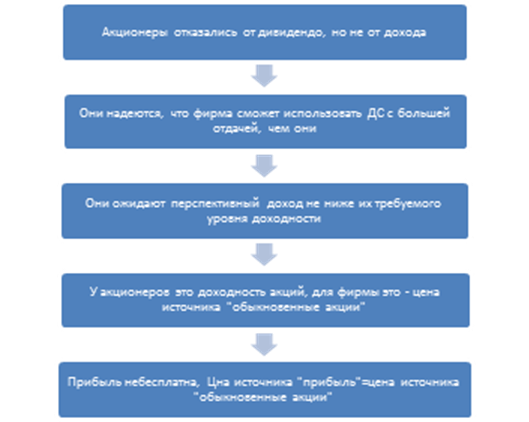

Чистая прибыль принадлежащая собственникам, имеет два пути распределения: потребление и накопление.

В ходе дальнейшего исследования ММ выявили воздействие дивидендов на курсы акций, объяснив это субъективными, поведенческими факторами (не имеющими отношение к науке, исследующей объективные явления). Эти факторы получили название дивидендных эффектов.

1. Сигнальный эффект – если фирма уверена в будущем, она не склонна к накоплению прибыли – еще заработает.

2. Эффект клиентуры. Клиентура – группа акционеров – богатые бедные (мажоры и миноры).

3. Эффект агентских затрат. С помощью дивидендов собственники забирают у менеджеров прибыль и заменяют ее кредитом в целях стимулирования. Появляющиеся при этом процентные выплаты – агентские затраты.

Теория налоговой дифференциации: инвесторы предпочитают перспективный доход, поэтому фирме надо реинвестировать большую часть прибыли.

Отсроченность налога к уплате – главный плюс реинвестирования для акционера.

Далеко не всегда отсутствие дивидендов обусловлено налоговыми мотивами.

Молодые, быстрорастущие фирмы не платят дивиденды, т.к. им нужны деньги для ускорения развития.

Теория Гордона – теория синица в руках. Инвесторы предпочитают текущий доход, а фирма должна большую часть прибыли выплачивать дивидендами.

Когда инвестор хочет дивиденд:

1) Внешняя нестабильность – политическая, экономическая.

2) Отстуствие у фирмы дивидендной истории.

3) Сомнения в качестве управления фирмой.

4) Слабое финансовое положение.

5) Низкая конкурентоспособность.

6) Отсутсвтие конкурентных преимуществ.

7) Финансовая неграмотность инвестора.

8) Низкий уровень благосостояния инвестора.

9) Несущественность доли акций инвестора.

Когда фирма может платить дивиденд:

1. Внешняя стабильность

2. Зрелый возраст фирмы

3. Доступность различных источников финансирования

4. Необходимость поддерживать дивидендную историю

5. Хорошее финансовое положение

6. Отсутствие угроз поглощения

7. Распыленная собственность фирмы

Основные показатели:

D/E (DPS/EPS) – дивидендный выход

D/P – дивидендная доходность

Tdiv – темп роста дивиденда

Прямой способ оценки дивидендной политики предусматривает отслеживание реакции рынка на разные дивидендные события. Объявление дивиденда, экс – дивидендная дата, выплата дивиденда.

Поскольку в России экс – дивидендная дата наступает до даты объявления дивидендов этот способ оценки дивидендной политики не очень подходит.

Эмиссионная политика.

Основы управления активами.

Активы – то имущество, которое приносит фирме прибыль.

Классификация активов.

1. По скорости превращения в денежные средства: оборотные и внеоборотные.

2. По степени ликвидности: абсолютно ликвидные, быстрореализуемые, медленно реализуемые, постоянные.

3. По природе: материальные, нематериальные, финансовые.

Теоретическая база управления активами.

Контроль активов – роль финансиста в управлении активами. Ему лично невыгоден необоснованный рост активов, т.к. это приводит к росту заемного капитала и повышению вероятности неплатежеспособности фирмы.

Цель управления активами – определение, формирование и поддержание оптимального объема и структуры активов, с одной стороны, и рациональной структуры источников их финансирования – с другой стороны.

Особенность оборотных активов:

1. Спонтанность – автоматическое изменение при изменении объема продаж (сезонность).

2. Необходимость поиска компромисса между рентабельностью и ликвидностью

3. Нестабильность качества

4. Необходимость постоянного возобновления

5. Сложность состава, неоднородность

01.12.11

Основные факторы, влияющие на объем активов:

1. Масштабы деятельности фирмы

2. Политика формирования активов

3. Специфика бизнеса

1 Растет фирма – растут ее активы (в первую очередь оборотные)

2 Разным фирмам для получения одинакового объема продаж требуются разные активы

Виды политики формирования активов: спокойная, умеренная, сдерживающая

Спокойная политика обычно ассоциируется с избытком активов, а сдерживающая – с недостатком.

Спокойная полдитика –мин риск и мин доходность.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.