Бюджетная модель должна содержать бюджеты, в которые входят стратегические показатели и другие данные позволяющие их рассчитать. Для эффективного функционирования системы бюджетирования необходимо четкая структура разделения полномочий, т.е. должны быть менеджеры отвечающие за конкретные бизнес процессы.

1.Бюджет продаж.

Бюджет продаж формирует конкретные показатели, которые отражают факторы имеющие значение для потребителей (клиентов) интересы клиента сводиться к 4 категориям показателей:

1.Графики исполнения поставок;

2.Качество;

3.Характеристика угольной продукции;

4.Стоимотсь.

Для формирования бюджета продаж используется:

- Товарная продукция (производство прогнозного периода);

- Концентрат коксующихся марок угля;

- Рядовые коксующиеся марки угля;

- Рядовые энергетические марки угля;

- Сортовые марки угля по маркам;

- Пром продукт.

2.Остатки угольной продукции на конец прогнозного периода.

3.Цены по видам реализуемой продукции.

Размер бюджета продаж в стоимостном выражении определяется по формуле:

![]() - консолидированный

уровень продаж компании, тыс./руб;

- консолидированный

уровень продаж компании, тыс./руб;

![]() - объем реализованного

рядового угля по маркам, без внутреннего оборота (передача рядового угля на

переработку или рассортировку) тыс.т;

- объем реализованного

рядового угля по маркам, без внутреннего оборота (передача рядового угля на

переработку или рассортировку) тыс.т;

![]() - цена реализуемого

рядового угля, руб/т;

- цена реализуемого

рядового угля, руб/т;

![]() – объём реализованного

угольного концентрата по маркам;

– объём реализованного

угольного концентрата по маркам;

![]() – цена реализуемого

угольного концентрата по маркам; руб/т;

– цена реализуемого

угольного концентрата по маркам; руб/т;

![]() - объем реализованного

пром продукта;

- объем реализованного

пром продукта;

![]() - цена реализованного

пром продукта, руб/т;

- цена реализованного

пром продукта, руб/т;

![]() - объем сортового угля

по маркам, классам реализованного потребителя, тыс./т;

- объем сортового угля

по маркам, классам реализованного потребителя, тыс./т;

![]() - цена реализованного

сортового угля по маркам и сортам, руб/т.

- цена реализованного

сортового угля по маркам и сортам, руб/т.

После бюджета продаж составляется бюджет запасов готовой продукции.

Бюджет запасов.

1.Остатки угля на угледобывающих предприятьях на начало прогнозного периода включаемые в бюджет продаж;

2.Остатки угля на предприятиях на начало периода предназначенного на передаче на переработку;

3.Запасы продуктов обогащения на начало периода включаемые в бюджет продаж.

Схема.

Бюджет производства.

Бюджет продаж.

Остатки угольной продукции по всем составляющий прогнозного периода.

Бюджет запасов для угольной компании состоит из 4х составляющих:

- остатки рядового товарного угля на складе предприятий включаемый в бюджет продаж;

- часть валовой (товарной) добычи угля на складе предназначенная часть для поставки на переработку угольно перерабатывающего предприятия;

- запасы продуктов обогащения для продуктов продажи;

- планируемый объем запасов на конец прогнозного периода.

Период ограниченного сбыта угольной продукции на внутреннем и внешних рынках, запасы готовой продукции могут быть самостоятельными целевыми показателями стимулирующие или ограничивающие объемы производства и финансирования, в прогнозном периоде исходя из условий сбыта, работы с предприятиями.

На базе рассчитанного бюджета продаж из запасов готовой продукции составляется бюджет производства.

Формирование показателей используемых для разработки бюджета производства.

На основе объемов продаж составляется план добычи угля (бюджет производства или производственный план) при этом необходимо учитывать запасы угольной продукции на начало периода, а объем добычи потребление угля н а ПТР и запасы на конец периода.

Для расчёта бюджета производства необходимо определить перечень показателей, которые яв-ся наиболее значимым.

Бюджет производства шахт:

1.Очистные работы;

2.Подготовительные работы.

Бюджет производства продуктов обогащения:

Ресурсы передаваемые шахтой ОФ.

Процесс обогащения:

1.Выпуск концентрат.

3.Выпуск пром. продукта.

Консолидированный бюджет производства угольной компании:

С учетом рассчитаны для конкретных горно-геологических условий среднесуточной нагрузки на ОЗ выбирается технологическое оборудование образующие контрактную структур проекта на отработку выемочного столба и источники финансирования. Методика расчета контрактной структуры проекта проведена на примере подготовки и отработка участка шахты Алардинская.

21 декабря в 13.40 (4 пара) будет конференция.

Данный анализ создает основу для применения различных степеней контроля относительно стоимости материальных ресурсов, например: вспомогательные материалы категории А требуют систематического контроля, они должны сводиться к минимуму, заказы нужно делать часто, но не большими по объему. Движение этих запасов необходимо контролировать ежедневно. Ресурсы категории Б заказываются на уровне минимального допустимого запаса, требует точного учета, достаточно частого, не реже 1-го раза в месяц. Наблюдении за их кол-вом. Материальные ресурсы категории С подлежат простому контролю (1 раз в месяц).

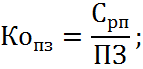

Важным моментом управления запасами и затратами яв-ся оценка их оборачиваемости.

Коэффициент оборачиваемости производственных запасов (количество оборотов за расчетный период).

где,

![]() - полная себестоимость

реализованной продукции

- полная себестоимость

реализованной продукции

Средний остаток производственных запасов за расчетный период.

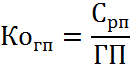

Коэффициент оборачиваемости готовой продукции.

где, ГП – средний остаток готовой продукции на складе за расчетный период тыс. руб.

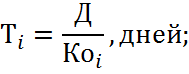

Продолжительность одного оборота, дней

где, Д – кол-во дней в расчетном периоде (30, 90, 365)

Ускорение оборачиваемости сопровождается, дополнительным вовлечением средств в оборот, а замедление их отвлечение из хозяйственного оборота.

Формирование бюджет и затрат шахт.

Управление затратами, это умение минимизировать величину используемых в процессе производства ресурсов. И максимизировать отдачу от них.

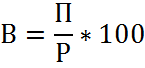

Сокращение затрат может принести увеличение прибыли на эту сумму, а что бы получить такой прирост прибыли за счет увеличения объема продаж, не редко требуется дополнительное финансирование производства, необходимо учитывать наличие спроса на дополнительную продукцию на рынке продукции. Управление затратами не связаны с перечисленными проблемами.

Для определения увеличения объема продаж и достижения прибыли в размере 8 млн. рублей используется выражение:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.