Графики, построенные на основании этих данных, приведены на рис. 10 и 11.

|

|

|

|

|

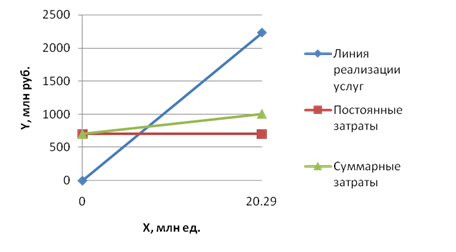

Рис. 10. Зависимость между прибылью, объемом реализованных услуг и издержками в базисном периоде |

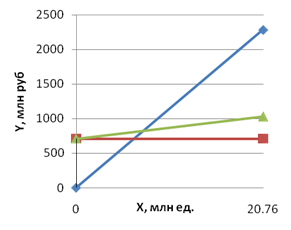

Рис. 11. Зависимость между прибылью, объемом реализованных услуг и издержками в текущем периоде |

|

По приведенным выше графикам можно определить, при каком объеме реализации услуг предприятие связи получит прибыль, а при каком ее не будет. Также можно определить точку, в которой затраты будут равны выручке от реализации услуг – точку безубыточного объема реализации услуг (порог рентабельности или точку окупаемости затрат, ниже которой производство будет убыточным). В нашем примере можно утверждать, что в текущем периоде зона безопасности анализируемого предприятия снизилась.

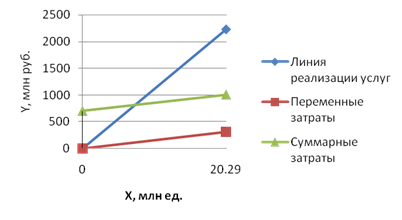

Если на графике поменять местами переменные и постоянные затраты (см. рис. 12 и 13), можно показать величину маржинального дохода, которая в соответствии с определением получается посредством объединения зон прибыли и постоянных расходов.

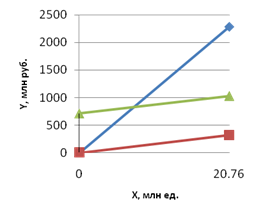

Проанализировав графики, мы убедимся в том, что зона прибыли незначительно, но снижается, а зона убытков, соответственно, растет, что свидетельствует о снижении эффективности хозяйственной деятельности предприятия.

|

Рис. 12. Зависимость между объемом реализации услуг, издержками и суммой прибыли в базисном периоде |

Рис. 13 Зависимость между объемом реализации услуг, издержками и суммой прибыли в текущем периоде |

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.