2.3. Определение стоимости материальных запасов.

Цель работы: освоение методов оценки материальных ресурсов и выявления ситуаций, в которых применяют тот или иной метод.

Задачи работы: оценка стоимости использованных в производственной деятельности и оставшихся на складе в конце отчетного периода материалов с использованием методов FIFO, LIFO, средней стоимости и идентификационного метода; анализ результатов.

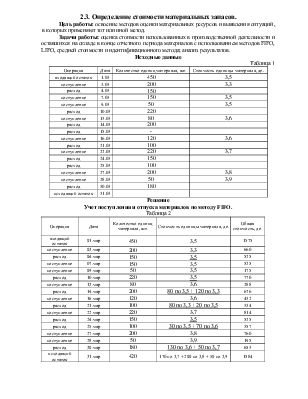

Исходные данные

Таблица 1

|

Операция |

Дата |

Количество единиц материала, шт. |

Стоимость единицы материала, де. |

|

входящий остаток |

1.03 |

450 |

3,5 |

|

поступление |

3.03 |

200 |

3,3 |

|

расход |

4.03 |

150 |

|

|

поступление |

7.03 |

150 |

3,5 |

|

поступление |

9.03 |

50 |

3,5 |

|

расход |

10.03 |

220 |

|

|

поступление |

13.03 |

80 |

3,6 |

|

расход |

14.03 |

200 |

|

|

расход |

15.03 |

- |

|

|

поступление |

16.03 |

120 |

3,6 |

|

расход |

21.03 |

100 |

|

|

поступление |

22.03 |

220 |

3,7 |

|

расход |

24.03 |

150 |

|

|

расход |

25.03 |

100 |

|

|

поступление |

27.03 |

200 |

3,8 |

|

поступление |

28.03 |

50 |

3,9 |

|

расход |

30.03 |

180 |

|

|

исходящий остаток |

31.03 |

Решение

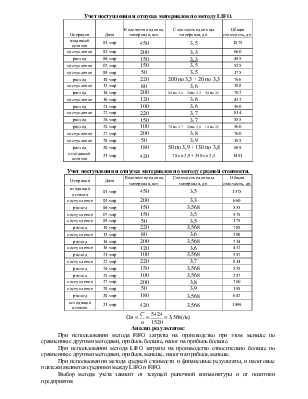

Учет поступления и отпуска материалов по методу FIFO.

Таблица 2

|

Операция |

Дата |

Количество единиц материала, шт. |

Стоимость единицы материала, де. |

Общая стоимость, де. |

|

входящий остаток |

01.мар |

450 |

3,5 |

1575 |

|

поступление |

03.мар |

200 |

3,3 |

660 |

|

расход |

04.мар |

150 |

3,5 |

525 |

|

поступление |

07.мар |

150 |

3,5 |

525 |

|

поступление |

09.мар |

50 |

3,5 |

175 |

|

расход |

10.мар |

220 |

3,5 |

770 |

|

поступление |

13.мар |

80 |

3,6 |

288 |

|

расход |

14.мар |

200 |

80 по 3,5 + 120 по 3,3 |

676 |

|

поступление |

16.мар |

120 |

3,6 |

432 |

|

расход |

21.мар |

100 |

80 по 3,3 + 20 по 3,5 |

334 |

|

поступление |

22.мар |

220 |

3,7 |

814 |

|

расход |

24.мар |

150 |

3,5 |

525 |

|

расход |

25.мар |

100 |

30 по 3,5 + 70 по 3,6 |

357 |

|

поступление |

27.мар |

200 |

3,8 |

760 |

|

поступление |

28.мар |

50 |

3,9 |

195 |

|

расход |

30.мар |

180 |

130 по 3,6 + 50 по 3,7 |

653 |

|

исходящий остаток |

31.мар |

420 |

170 по 3,7 + 200 по 3,8 + 50 по 3,9 |

1584 |

Учет поступления и отпуска материалов по методу LIFO.

|

Операция |

Дата |

Количество единиц материала, шт. |

Стоимость единицы материала, де. |

Общая стоимость, де. |

|

входящий остаток |

01.мар |

450 |

3,5 |

1575 |

|

поступление |

03.мар |

200 |

3,3 |

660 |

|

расход |

04.мар |

150 |

3,3 |

495 |

|

поступление |

07.мар |

150 |

3,5 |

525 |

|

поступление |

09.мар |

50 |

3,5 |

175 |

|

расход |

10.мар |

220 |

200 по 3,5 + 20 по 3,3 |

766 |

|

поступление |

13.мар |

80 |

3,6 |

288 |

|

расход |

14.мар |

200 |

80 по 3,6 + 30 по 3,3 + 90 по 3,5 |

702 |

|

поступление |

16.мар |

120 |

3,6 |

432 |

|

расход |

21.мар |

100 |

3,6 |

360 |

|

поступление |

22.мар |

220 |

3,7 |

814 |

|

расход |

24.мар |

150 |

3,7 |

555 |

|

расход |

25.мар |

100 |

70 по 3,7 + 20 по 3,6 + 10 по 3,5 |

366 |

|

поступление |

27.мар |

200 |

3,8 |

760 |

|

поступление |

28.мар |

50 |

3,9 |

195 |

|

расход |

30.мар |

180 |

50 по 3,9 + 130 по 3,8 |

689 |

|

исходящий остаток |

31.мар |

420 |

70 по 3,8 + 350 по 3,5 |

1491 |

Учет поступления и отпуска материалов по методу средней стоимости.

|

Операция |

Дата |

Количество единиц материала, шт. |

Стоимость единицы материала, де. |

Общая стоимость, де. |

|

входящий остаток |

01.мар |

450 |

3,5 |

1575 |

|

поступление |

03.мар |

200 |

3,3 |

660 |

|

расход |

04.мар |

150 |

3,568 |

535 |

|

поступление |

07.мар |

150 |

3,5 |

525 |

|

поступление |

09.мар |

50 |

3,5 |

175 |

|

расход |

10.мар |

220 |

3,568 |

785 |

|

поступление |

13.мар |

80 |

3,6 |

288 |

|

расход |

14.мар |

200 |

3,568 |

714 |

|

поступление |

16.мар |

120 |

3,6 |

432 |

|

расход |

21.мар |

100 |

3,568 |

357 |

|

поступление |

22.мар |

220 |

3,7 |

814 |

|

расход |

24.мар |

150 |

3,568 |

535 |

|

расход |

25.мар |

100 |

3,568 |

357 |

|

поступление |

27.мар |

200 |

3,8 |

760 |

|

поступление |

28.мар |

50 |

3,9 |

195 |

|

расход |

30.мар |

180 |

3,568 |

642 |

|

исходящий остаток |

31.мар |

420 |

3,568 |

1499 |

Анализ результатов:

При использовании метода FIFO затраты на производство при этом меньше по сравнению с другими методами, прибыль больше, налог на прибыль больше.

При использовании метода LIFO затраты на производство относительно больше по сравнению с другими методами, прибыль меньше, налог на прибыль меньше.

При использовании метода средней стоимости и финансовые результаты, и налоговые платежи являются средними между LIFO и FIFO.

Выбор метода учета зависит от текущей рыночной конъюнктуры и от политики предприятия.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.