Министерство образования и науки РФ

Сибирский федеральный университет

Хакасский технический институт

Филиал Федерального государственного автономного образовательного

Учреждения высшего профессионального образования

«Сибирский Федеральный Университет»

Кафедра экономики и

менеджмента

Курсовая работа

по дисциплине

«Планирование на предприятии»

Вариант № 57

Выполнила:

студентка гр.71-1

Проверил:

Абакан, 2014 г.

Содержание

1. Планирование производства продукции. 3

2. Планирование технического развития производства. 12

3. Планирование материально-технического развития предприятия. 18

4. Планирование обеспечения производства трудовыми ресурсами. 26

5. Планирование себестоимости, прибыли и рентабельности. 31

1. На условном предприятии выпускается три изделия: А, Б, В. Цены изделий: А-3648 руб., Б-5184 руб., В-3920 руб.

2. Спрос на изделия, который может быть покрыт за счет выпуска изделий предприятием, составляет: А-45000 шт. в год; Б-45000 шт. в год; В-9000 шт. в год.

3. На предприятии имеется три основных цеха: заготовительный, механообрабатывающий и сборочный.

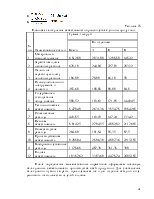

4. Трудоемкость изделий по видам работ дана в табл. 1.

|

Заготовительный цех |

|||||

|

Изделие |

Заготовительные |

Штамповочные |

Сварочные |

Прочие |

Всего |

|

А |

0,55 |

1,5 |

1 |

0,31 |

3,36 |

|

Б |

0,72 |

0,9 |

1,4 |

0,25 |

3,27 |

|

В |

0,6 |

1,1 |

0,8 |

0,32 |

2,82 |

|

Всего |

1,87 |

3,5 |

3,2 |

0,88 |

9,45 |

|

Механообрабатывающий цех |

||||||

|

Изделие |

Токарные |

Фрезерные |

Сварочные |

Слесарные |

Прочие |

Всего |

|

А |

1,6 |

1,8 |

0,4 |

0,95 |

0,5 |

5,25 |

|

Б |

2,7 |

2,5 |

0,7 |

1,7 |

0,4 |

8 |

|

В |

1,8 |

2,1 |

0,8 |

1,5 |

0,45 |

6,65 |

|

Всего |

6,1 |

6,4 |

1,9 |

4,15 |

1,35 |

19,9 |

|

Сборочный цех |

|||

|

Изделие |

Сборочные |

Прочие |

Всего |

|

А |

3,76 |

0,3 |

4,06 |

|

Б |

2,9 |

0,32 |

3,22 |

|

В |

3,4 |

0,32 |

3,72 |

|

Всего |

10,06 |

0,94 |

11 |

5. Полная заработная плата основных рабочих, начисляемая на один нормо-час, составляет, руб.:

- заготовительные и штамповочные работы – 12;

- токарные, фрезерные и сварочные работы – 18;

- слесарные, сборочные и прочие работы – 16.

6. Суммарная ставка налогов на заработную плату – 29%.

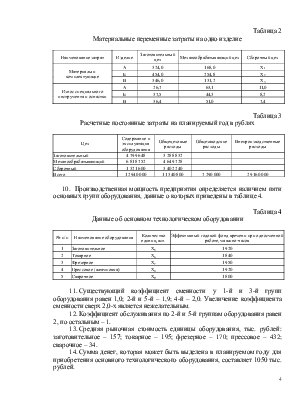

7. Помимо заработной платы основных рабочих и налогов имеют место еще материальные переменные затраты на одно изделие (табл. 2).

8. Расчетные постоянные затраты приведены в табл. 3.

9. Заданный минимальный размер прибыли на планируемый год составляет Х4 тысяч рублей.

|

Наименование затрат |

Изделие |

Заготовительный цех |

Механообрабатывающий цех |

Сборочный цех |

|

Материалы и комплектующие |

А |

324,0 |

168,0 |

Х1 |

|

Б |

454,0 |

254,8 |

Х2 |

|

|

В |

346,0 |

131,2 |

Х3 |

|

|

Износ специального инструмента и оснастки |

А |

26,7 |

63,1 |

11,0 |

|

Б |

37,5 |

44,3 |

8,2 |

|

|

В |

36,4 |

51,0 |

7,4 |

|

Цех |

Содержание и эксплуатация оборудования |

Общецеховые расходы |

Общезаводские расходы |

Внепроизводственные расходы |

|

Заготовительный |

4 799 648 |

3 288 832 |

||

|

Механообрабатывающий |

6 818 752 |

4 649 728 |

||

|

Сборочный |

1 321 600 |

3 402 240 |

||

|

Всего |

12 940 000 |

11 340 800 |

7 290 000 |

29 160 000 |

10. Производственная мощность предприятия определяется наличием пяти основных групп оборудования, данные о которых приведены в таблице 4.

|

№ п/п |

Наименование оборудования |

Количество единиц, шт. |

Эффективный годовой фонд времени при односменной работе, машино-часов |

|

1 |

Заготовительное |

Х5 |

1 920 |

|

2 |

Токарное |

Х6 |

1 840 |

|

3 |

Фрезерное |

Х7 |

1 950 |

|

4 |

Прессовое (штамповка) |

Х8 |

1 920 |

|

5 |

Сварочное |

Х9 |

1 800 |

11. Существующий коэффициент сменности у 1-й и 3-й групп оборудования равен 1,0; 2-й и 5-й – 1,9; 4-й – 2,0. Увеличение коэффициента сменности сверх 2,0-х является нежелательным.

12. Коэффициент обслуживания по 2-й и 5-й группам оборудования равен 2, по остальным – 1.

13. Средняя рыночная стоимость единицы оборудования, тыс. рублей: заготовительное – 157; токарное – 195; фрезерное – 170; прессовое – 432; сварочное – 34.

14. Сумма денег, которая может быть выделена в планируемом году для приобретения основного технологического оборудования, составляет 1050 тыс. рублей.

15. Выполнение работ по кооперации на других предприятиях допускается, но в объемах по каждому виду, не превышающему 10% от общего объема этих работ.

Требуется:

Рассчитать и составить годовой план производства, который должен обеспечивать получение заданной минимальной прибыли. При этом должны выполняться условия: средняя загрузка по основным группам оборудования должна быть не меньше 90%, ни одна из основных групп оборудования не должна быть «узким местом».

Переменные исходные данные по варианту даны в таблице 5.

Переменные исходные данные по варианту

|

Вариант |

Х1 |

Х2 |

Х3 |

Х4 |

Х5 |

Х6 |

Х7 |

Х8 |

Х9 |

|

34 |

1588 |

2606 |

1026 |

42968 |

20 |

71 |

68 |

20 |

60 |

Решение:

На 1 этапе определяем состав ЕНН с учетом того допущения, что объемы производства изделий приближаются к емкости рынка. Примем вид изделия (А) в качестве опорной продукции. Тогда количество изделий вида (А) в ЕНН равно 1, а количество изделий (Б) и (В) равно отношению емкости рынка по этим изделиям к емкости рынка по изделию (А). Так, количество изделий (Б) в ЕНН равно 45000/45000=1; (В) в ЕНН равно 9000/45000=0,2.

Таким образом, получился следующий состав ЕНН=1(А), 1(Б), 0,2(В).

На 2 этапе рассчитывается цена (ЦЕНН) и удельные переменные затраты на ЕНН (З’ПЕР ЕНН).

![]() (1.1)

(1.1)

где цj – цена единицы продукции j вида;

xj енн – количество единиц продукции j вида в составе ЕНН;

m – количество видов продукции в составе ЕНН.

Подставив исходные данные в формулу 1.1, получим:

ЦЕНН=3648*1+5184*1+3920*0,2= 9616 руб.

Далее рассчитаем удельные переменные затраты на производство единицы продукции каждого наименования по формуле 1.2.

![]() (1.2)

(1.2)

где З’ПЕР j – удельные переменные затраты продукции j вида.

Удельные переменные затраты на производство j-го вида продукции будут складываться из переменных трудовых затрат, суммы налогов на заработную плату, а также из материальных переменных затрат на каждое изделие.

Для расчета переменных трудовых затрат необходимо трудоемкость каждого из изделий умножить на заработную плату основных рабочих на один нормо-час.

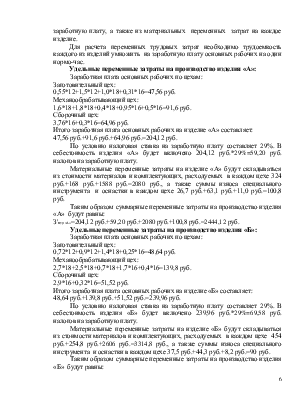

Удельные переменные затраты на производство изделия «А»:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.