частности это произошло за счет снижения цены единицы продукции типа А. Следует отметить, что цена продукции типа Б выросла, это привело к увеличению прибыли на 1330,21 тыс. ден.ед. Уменьшение цены единицы продукции типа А, и перераспределение структуры производства продукции привели к увеличению прибыли на 485,45 тыс.ден.ед.

Раздел 4. Анализ использования трудовых ресурсов.

Основная задача анализа использования трудовых ресурсов на предприятии состоит в том, чтобы выявить все факторы, препятствующие росту производительности труда, приводящие к потерям рабочего времени и снижающие заработную плату персонала.

Анализ трудовых ресурсов проводится по следующим направлениям:

ü Анализ обеспеченности предприятия трудовыми ресурсами;

ü Анализ движения рабочей силы;

ü Анализ производительности труда.

Результативным показателем, характеризующим эффективность использования трудовых ресурсов, принят показатель уровня выработки на одного работающего. В составе численности работающих (контингента) выделяется категория рабочих. В данной зависимости контингент принимается как качественный фактор.

Расчет влияния отдельных факторов (V, Ц, Чраб, Чпроч) на изменение уровня выработки выполним одним из способов элиминирования — способом цепных подстановок, определив абсолютные и относительные отклонения.

В = ![]() =

=![]() ;

;

![]() -39 ден.ед.

-39 ден.ед.

![]() ден.ед.

ден.ед.

![]() ден.ед.

ден.ед.

![]() ден.ед.

ден.ед.

![]()

![]() ден.ед.

ден.ед.

![]() ден.ед.

ден.ед.

Отклонение уровня выработки на одного работающего в относительном выражении следует рассчитать по формуле:

![]()

Рассчет доли влияния факторов на уровень выработки производится по

формуле : ![]()

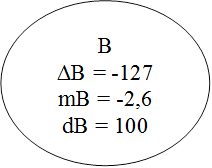

В0 = 4891

∆В = -127

Все проведенные подсчеты необходимо свести в схему 3.

Схема 3. Баланс отклонений выработки

под влиянием отдельных факторов.

Схема 3. Баланс отклонений выработки

под влиянием отдельных факторов.

|

|||||

|

|||||

|

|||||

Вывод: В 4 разделе мы рассмотрели влияние объема выпуска продукции, цены продукции, объема реализации, количество рабочих и количество прочих работников на производительность труда (выработку). Рассмотрим более конкретно, как отразились эти факторы на производительности труда:

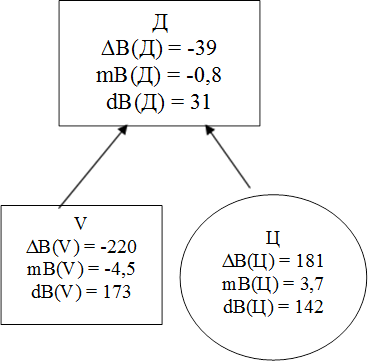

1) сокращение объёма выпуска продукции (V) на 4195 шт. привело к уменьшению производительности труда на 220 ден. ед. что составляет в общем влиянии 173 %.

2) увеличение средней цены единицы продукции (Ц) на 10 ден. ед. привело к увеличению производительности труда на 181 ден. ед., что составляет в общем влиянии 142%.

3) уменьшение объема реализации (Д) на 190 ден.ед. привело к сокращению производительности труда на 39 ден. ед. , что составляет в общем влиянии 31 %;

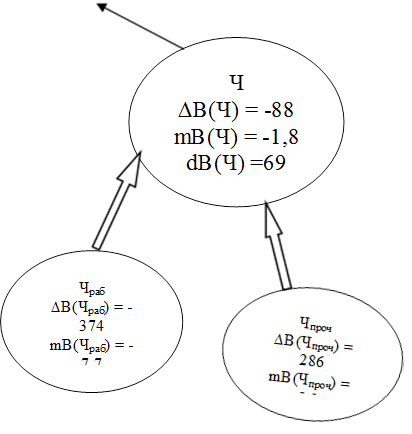

4) увеличение среднегодовой численности производственного персонала на 91 чел. привела к уменьшению производительности труда на 88 ден. ед., что составляет в общем влиянии 69%, в том числе:

а) увеличение количества рабочих на 411 человек привела к уменьшению производительности труда на 374 ден. ед., что составляет в общем влиянии 296%.

б) уменьшение количества прочих рабочих на 320 человек привела к увеличению производительности труда на 286 тыс. ден. ед., что составляет в общем влиянии 227%.

Наибольший удельный вес влияния фактора на производительность труда (В) сказывает количество рабочих, так как самая высокая доля влияния этого фактора по сравнению с другими.

РАЗДЕЛ 5. Анализ эффективности использования основных

производственных фондов.

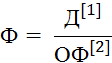

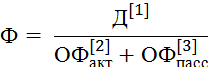

Результативным показателем, характеризующим эффективность использования основных производственных фондов, принят уровень фондоотдачи — дохода с единицы стоимости основных производственных фондов. В составе основных производственных фондов выделена их активная часть. В данной функциональной зависимости фондоотдачи принимается, что основные фонды отражают условия производства, а объем реализации — финансовый результат.

Расчет влияния отдельных факторов, а именно Д, ОФ, ОФакт, ОФпас., на изменение Фо выполним одним из способов элиминирования — способом цепных подстановок.

Отклонение уровня

фондоотдачи на 1000 руб. основных производственных фондов

в относительном выражении следует рассчитать по формуле: : ![]()

Далее нам необходимо

рассчитать доли влияния факторов на уровень фондоотдачи по формуле :  .

.

![]()

![]() ден.ед./1000ден.ед.

ден.ед./1000ден.ед.

![]() ден.ед./1000ден.ед

ден.ед./1000ден.ед

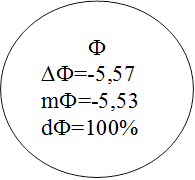

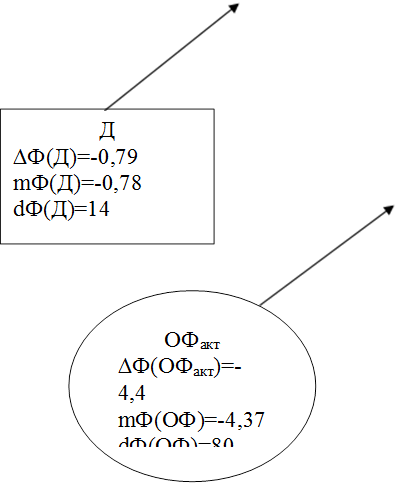

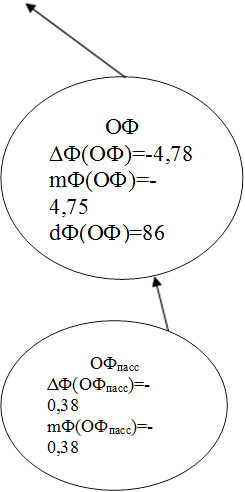

∑ = -0,79+(-4,78) = -5,57 ден.ед./1000ден.ед

![]() ден.ед./1000ден.ед

ден.ед./1000ден.ед

∑=-5,57 ден.ед./1000ден.ед

![]()

![]()

Все произведенные расчеты сводим в схему 4 .

Схема 4. Баланс отклонений

фондоотдачи под влиянием отдельных факторов.

Схема 4. Баланс отклонений

фондоотдачи под влиянием отдельных факторов.

|

|

||

Вывод: в 5 разделе мы рассмотрели влияние объема реализации, среднегодовой стоимости основных производственных фондов, в том числе активная часть ОФ и пассивная часть ОФ на фондоотдачу. Рассмотрим более конкретно, как отразились эти факторы на фондоотдачу:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.