- отдельные платежи и сборы, попадающие под характерные признаки сбора и взимаемые за оказание услуг государственными или муниципальными органами, могут оказаться незаконными, так как не включены в перечень НК РФ;

-

потребность в пересмотре, упорядочении различного рода сборов, взносов, платежей, взимаемых за оказание услуг государственными или муниципальными органами, может являться одним из резервов повышения доходного, налогового потенциала территорий и решения проблем формирования бюджета на различных уровнях

-

Таким образом, налог - законно установленный, обеспеченный силой государственного принуждения по ограничению права собственности обязательный, индивидуально - безвозмездный, безэквивалентный, регулярный взнос, уплачиваемый лицами, признаваемыми налогоплательщиками, в денежной (или иной) форме, обеспечивающий формирование публичного фонда денежных средств (бюджета) в целях финансового обеспечения деятельности государства и (или) муниципальных образований для покрытия общественно значимых расходов вне зависимости от их направленности

-

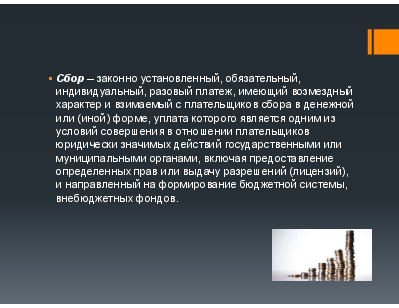

Сбор – законно установленный, обязательный, индивидуальный, разовый платеж, имеющий возмездный характер и взимаемый с плательщиков сбора в денежной или (иной) форме, уплата которого является одним из условий совершения в отношении плательщиков юридически значимых действий государственными или муниципальными органами, включая предоставление определенных прав или выдачу разрешений (лицензий), и направленный на формирование бюджетной системы, внебюджетных фондов.

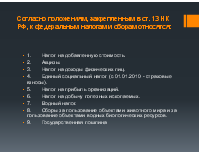

Согласно положениям, закрепленным в ст. 13 НК РФ, к федеральным налогам и сборам относятся:

-

1. Налог на добавленную стоимость.

-

2. Акцизы.

-

3. Налог на доходы физических лиц.

-

4. Единый социальный налог (с 01.01.2010 - страховые взносы).

-

5. Налог на прибыль организаций.

-

6. Налог на добычу полезных ископаемых.

-

7. Водный налог.

-

8. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

-

9. Государственная пошлина

Особенности правового регулирования установления, изменения и отмены федеральных, региональных и местных налогов и сборов

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно (п. 1 ст. 17 НК РФ):

-

объект налогообложения;

-

налоговая база;

-

налоговый период;

-

налоговая ставка;

-

порядок исчисления налога;

-

порядок и сроки уплаты налога.

По общему правилу все акты законодательства о налогах и сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования (п. 1 ст. 5 НК). Для отдельных видов актов законодательства в НК предусмотрены дополнительные условия их вступления в силу:

-

– акты федерального, регионального или местного законодательства, устанавливающие новые налоги и (или) сборы, вступают в силу не ранее 1 января года, следующего за годом их принятия;

-

– все остальные акты законодательства о налогах вступают в силу не ранее 1-го числа очередного налогового периода.

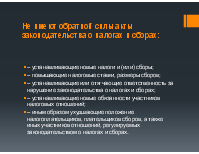

Не имеют обратной силы акты законодательства о налогах и сборах:

-

– устанавливающие новые налоги и (или) сборы;

-

– повышающие налоговые ставки, размеры сборов;

-

– устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах;

-

– устанавливающие новые обязанности участников налоговых отношений;

-

– иным образом ухудшающие положение налогоплательщиков, плательщиков сборов, а также иных участников отношений, регулируемых законодательством о налогах и сборах.

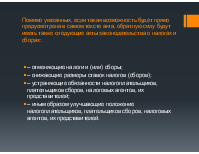

Независимо от указанного в самом тексте акта порядка его введения в действие обратную силу будут иметь акты законодательства о налогах и сборах:

-

– устраняющие или смягчающие ответственность за нарушение законодательства о налогах и сборах;

-

– устанавливающие дополнительные гарантии защиты прав налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей [12, с. 88].

Помимо указанных, если такая возможность будет прямо предусмотрена в самом тексте акта, обратную силу будут иметь также следующие акты законодательства о налогах и сборах:

-

– отменяющие налоги и (или) сборы;

-

– снижающие размеры ставок налогов (сборов);

-

– устраняющие обязанности налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей;

-

– иным образом улучшающие положение налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей.

Сроки, установленные законодательством о налогах и сборах, определяются:

-

– календарной датой;

-

– указанием на событие, которое должно неизбежно наступить;

-

– указанием на действие, которое должно быть совершено;

-

– периодом времени, который исчисляется годами, кварталами, месяцами или днями.

-

Основная ставка по доходам (включая заработную плату) составляет 13 %.

-

С выигрыша, если он превышает 4000 руб., необходимо будет заплатить 35 %, такая же ставка для материальной выгоды.

-

Дивиденды облагаются по ставке 9 %.

-

Нерезиденты Российской Федерации уплачивают со своего дохода 30 %.

-

НДФЛ посвящены ст. 207-232 гл. 23 части 2 НК РФ.

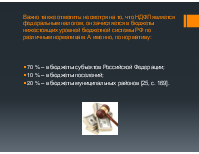

Важно также отметить: несмотря на то, что НДФЛ является федеральным налогом, он зачисляется в бюджеты нижестоящих уровней бюджетной системы РФ по различным нормативам. А именно, по нормативу:

-

70 % – в бюджеты субъектов Российской Федерации;

-

10 % – в бюджеты поселений;

-

20 % – в бюджеты муниципальных районов [25, с. 169].

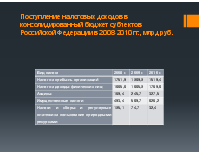

Поступление налоговых доходов в консолидированный бюджет субъектов Российской Федерации в 2008-2010 гг., млрд руб.

Совершенствование законодательства

Реформирование налогообложения доходов физических лиц направлено на решение двух первостепенных задач – снижение налогового бремени и сближение российского законодательства в данной области с международным. С учетом того, что в большинстве развитых стран применяется