07 2012-2013

Содержание

Введение стр.

1.Использование функции распределения ущерба при оценке вероятности разорения страховщика................................................................................................... 3

2.Влияние степени риска на рисковую надбавку ............................... ……………...4-5

3.Традиционные подходы определения рисковой надбавки………………………5-6

4.Сравнение различных договоров с помощью функции полезности……………..6-7

5. Понятие о доверительных оценках в страховании………………………...…….7-9

6. Некоторые проблемы определения рисковой надбавки………………………..9-12

Заключение

Список используемой литературы

Введение

Основную проблему, которую приходиться решать страховым компаниям в наше время – это определение величины брутто-премии, обеспечивающей эквивалентность рисков, то есть равенство современных величин их возможных потерь. Собранные премии должны обеспечить выполнение страховщиком своих обязательств. Однако он сможет это сделать только, если фактическое число страховых случаев будет равно своему математическому ожиданию или меньше его. В последнем случае страховщик получит доход. Однако больше интересует противоположная ситуация: превышение фактического числа случаев над ожидаемым, которая может привести к разорению страховой компании. Во избежание этого страховщик использует такие средства, как рисковую надбавку, распределения риска путем перестрахования, а также привлекает собственный капитал для создания резерва. В данной работе описано, какие методы существуют для определения «степени риска» разорения, и влияния их на страховые взносы. В основном, материалом для данного реферата послужили главы из книги Корнилова И.А – «Элементы страховой математики». Стоит также заметить, что рассмотренные методы не являются гарантом достоверно-верных практических вычислений, а являются теоретическими указаниями.

1. Использование функции распределения ущерба при оценке вероятности разорения страховщика

Техническое разорение в страховании подразумевает невозможность выполнения страховщиком своих обязательств перед страхователями. Т.е. суммарный объем предъявленных ему исков о выплате возмещений больше, чем собранная им сумма нетто-премий+ сумма имеющихся у него собственных средств (начальный резерв) +объем перестраховочной защиты(распространяющийся на предъявленные иски) – плата за перестрахование. Поскольку величины, входящие в правую часть, - фиксированы, то вероятность технического разорения определяется значением функции распределения F(x)=Pr(X<x) случайной величины Х-суммарного объема предъявляемого иска. Таким образом, если возможности страховщика равны«a», то F(a)– вероятность неразорения(выживания), а 1 – F(a) это вероятность разорения.

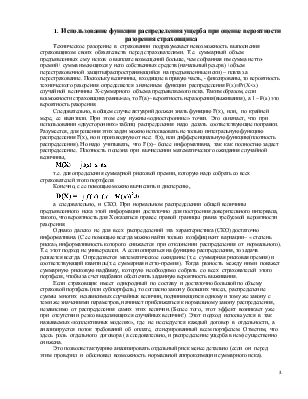

Следовательно, в общем случае актуарий должен знать функцию F(x), или, по крайней мере, ее квантили. При этом ему нужны «односторонние» точки. Это означает, что при использовании «двусторонних» таблиц распределения надо делать соответствующие поправки. Разумеется, для решения этих задач можно использовать не только интегральную функцию распределения F(x), но и производную от нее: f(x), или дифференциальную функцию(плотность распределения). Но надо учитывать, что F(x)– более информативна, так как полностью задает распределение. Плотность полезна при вычислении математического ожидания случайной величины,

![]()

т.е. для определения суммарной рисковой премии, которую надо собрать со всех страхователей этого портфеля.

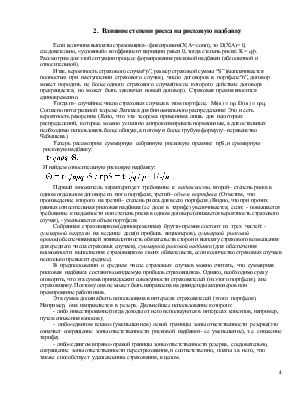

Конечно, с ее помощью можно вычислить и дисперсию,

![]()

а следовательно, и СКО. При нормальном распределении общей величины предъявленного иска этой информации достаточно для построения доверительного интервала, такого, что вероятность для Х оказаться правее правой границы равна требуемой вероятности разорения.

Однако далеко не для всех распределений эта характеристика (СКО) достаточно информативна. (С ее помощью всегда можно найти только коэффициент вариации– « степень риска», информативность которого снижается при отклонении распределения от нормального). Т.е. этот подход не универсален. А если опираться на функцию распределения, то задача решается всегда. Определяется математическое ожидание (т.е. суммарная рисковая премия) и соответствующий квантиль(т.е. суммарная нетто-премия). Тогда разность между ними покажет суммарную рисковую надбавку, которую необходимо собрать со всех страхователей этого портфеля, чтобы за счет надбавки обеспечить заданную вероятность выживания.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.