Лизинг, по мнению многих правоведов, появился в США в середине XIX в., а в других странах Запада нашел свое широкое распространение в середине XX в. как юридический институт, который был призван регулировать новые формы инвестирования денежных средств в экономику, связанные с использованием такого способа, как приобретение финансовыми организациями по просьбе промышленных фирм машин и оборудования с последующей передачей их этим фирмам в аренду [8].

Сам термин происходит от английского слова «leasing» – аренда. В английском языке существует понятие оперативного и финансового лизинга. Оперативный лизинг соответствует понятию обыкновенной аренды в российском законодательстве, а финансовый лизинг означает финансовую аренду, или, иначе говоря, лизинг. Поэтому употребляя термин «лизинг» в России нужно иметь в виду финансовую аренду или то, что соответствует английскому «financial leasing» [12].

В российской практике до настоящего времени термин «лизинг» трактуется по-разному. Очень часто лизинг полностью ассоциируют с долгосрочной арендой. Другие считают лизинг одной из форм долгосрочной аренды, или отождествляют лизинговые отношения с наемными рабочими или подрядными отношениями. Некоторые считают, что лизинг представляет собой некую схему минимизации налогообложения [10].

Лизинг – это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определенную плату [6].

Лизинг – вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами.

Лизинг (согласно Федеральному закону от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)») – это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, а том числе приобретением предмета лизинга [3].

Федеральный закон также дает определение таким понятиям, как лизинговая деятельность и договор лизинга.

Лизинговая деятельность – вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг [3].

Договор лизинга – договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование [3].

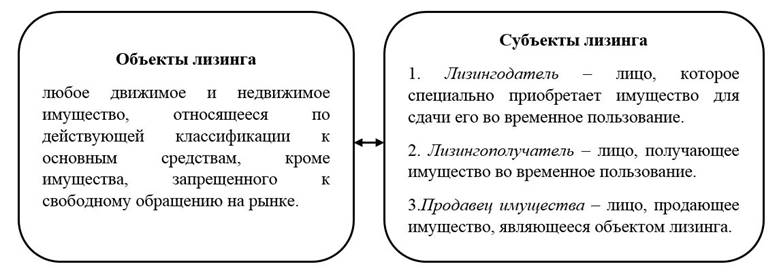

Объекты и субъекты лизинга представлены на рисунке 1.1.

Рис. 1.1 Субъекты и объекты лизинга

Предприятию не обязательно иметь в собственности имущество, чтобы успешно функционировать и получать прибыль. Достаточно просто располагать правом использования этого имущества в течении определенного срока. Этот момент и является главным, когда предприятия решают воспользоваться услугами лизинговых компаний. Ведь не все предприятия располагают необходимыми средствами для приобретения оборудования в собственность. Взять оборудование в лизинг – самое эффективное и правильное решение со стороны малых предприятий. Сумма, которую лизингополучатель будет платить лизингодателю не сильно велика, проценты по лизингу тоже. Поэтому при эффективном и грамотном использовании оборудования можно не только покроет его полную стоимость, но и получить немаленькую прибыль.

К основным достоинствам лизинга основных фондов предприятия относят возможность [11]:

· быстро обновить основные фонды предприятия, используя дорогостоящее имущество, наукоемкие технологии без крупномасштабных единовременных вложений;

· использовать гибкие формы выплаты лизинговых платежей, выбрать наиболее подходящую и выгодную стратегию по их уплате;

· относить лизинговые платежи на себестоимость производимой продукции, уменьшая при этом налоговую базу;

· реализовать преимущества льготного налогообложения и начисления амортизации.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.