прирост прибыли за счет изменения ресурсоемкости по прочим затратам, руб..

11. Проверка правильности расчетов осуществляетсясравнением общего прироста прибыли, рассчитанного в предыдущем пункте, с приростом прибыли от продаж, рассчитанного как:

![]() П = Пт – Пб,

П = Пт – Пб,

где Пт – прибыль от продаж в текущем периоде, руб.;

Пб – прибыль от продаж в базовом периоде, руб.

В процессе интерпретации полученных результатов расчетов необходимо выявить основные факторы, определившие изменение прибыли, и дать им количественную оценку.

Целью прогнозного анализа является комплексная оценка будущего финансово – экономического состояния предприятия с учетом выявленных тенденций, а также экспертных оценок возможного изменения исходных показателей.

Прогнозный анализ основывается на методе ситуационного анализа и прогнозирования и включает расчеты прогнозного отчета о прибылях и убытках , прогнозного баланса и прогнозного отчета о движении денежных средств. Эти документы имеют агрегированную форму, что позволяет прогнозировать определяющие финансовые показатели организации, не вдаваясь в излишнюю детализацию.

Прогнозный анализ должен предусматривать вариантные расчеты показателей перечисленных документов в зависимости от оценки будущего изменения исходных данных для расчетов: пессимистический, реалистический и оптимистический варианты (сценарии) прогноза. Прогнозные расчеты могут производится с большей или меньшей степенью детализации. Ниже изложен один из базовых вариантов прогнозных расчетов. Отправной точкой расчетов являются соответствующие показатели отчетного года.

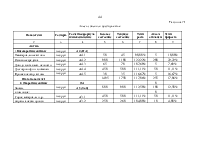

Исходные данные для прогнозного анализа приведены ниже, среди них определяющими данными являются предполагаемое изменение объема производства и реализации продукции, а также цен на производимую продукцию и приобретаемые ресурсы.

Исходные данные для прогнозного анализа:

1. Темп прироста объема производства и реализации продукции (То), д.ед.

2. Темп прироста цен на выпускаемую продукцию (Тц) ,д.ед.

3. Темп прироста цен на сырье и материалы (Тцм), д.ед.

4. Темп прироста материалоемкости продукции (Тмс), д.ед.

5. Темп прироста заработной платы (Тзп), д.ед.

6. Темп прироста трудоемкости продукции (Тте), д.ед.

7. Средняя норма амортизации (отношение годовой амортизации к стоимости внеоборотных активов (На), д.ед.

8. Норматив прочих затрат к выручке (Нп), д.ед.

9. Операционный результат (Ро), тыс. руб.

10. Внереализационный результат (Рв), тыс. руб.

11. Капитальные вложения (КВ), тыс.руб.

12. Средняя ставка отчислений в социальные фонды (Со), д.ед.

13. Средняя ставка налогообложения прибыли (Сн), д.ед.

14. Средняя ставка налога на добавленную стоимость (С ндс), д.ед.

15. Доля нараспределенной прибыли в чистой прибыли (Днп), д.ед.

16. Длительность оборота запасов с НДС по приобретенным ценностям (Тз), дни.

17. Средний срок инкассации дебиторской задолженности (Тдз), дни.

18. Средний срок погашения кредиторской задолженности (Ткз), дни.

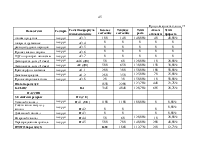

Расчету показателей прогнозного отчета о прибылях и убытках предшествуют вспомогательные расчеты, которые включают прогнозные расчеты выручки, затрат в разрезе их элементов, а также стоимости внеоборотных активов.

При прогнозировании выручки (Впр) учитывается влияние двух факторов – роста объема реализации и изменения цен на выпускаемую продукцию:

Впр = Вб * (1+То)* (1+Тц),

где Вб – выручка базового (отчетного) года, руб.

Материальные затраты (МЗпр) прогнозируются по формуле, которая предполагает возможность учета изменения материальных затрат в будущем относительно существующего уровня за счет роста объема производства, рота цен на материальные ресурсы и изменения материалоемкости:

МЗпр = МЗб * (1+То) * (1+Тцм) * (1+Те),

где МЗб – материальные затраты в базовом (отчетном) году, руб.

Прогнозные затраты на оплату труда (ЗПпр) рассчитываются по алгоритму, аналогичному предыдущему:

ЗПпр = ЗПб * (1+То) * (1+Тзп) * (1+ Тте) ,

где ЗПб – затраты на оплату труда в базовом (отчетном) году, руб.

Величина прогнозных отчислений на социальные нужды и налоги (Опр) зависит от затрат на оплату труда:

Опр = ЗПпр * Со.

Величина амортизационных отчислений (Апр) прогнозируется на основе стоимости внеоборотных активов (амортизируемое имущество в оценке по первоначальной стоимости) на конец отчетного периода и средней нормы амортизации:

Апр = ПАб * На, где ПАб – внеоборотные (постоянные) активы на конец базового (отчетного) периода, руб.

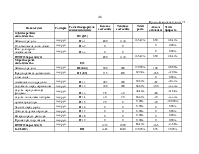

Первоначальная стоимость внеоборотных (постоянных) активов (ПАпр) на конец первого прогнозного года рассчитывается с учетом предположения, что их выбытие равно амортизации, а ввод соответствует исходным прогнозным значениям:

ПАпр = ПАб +КВ – Апр.

Следовательно остаточная стоимость внеоборотных (постоянных) активов рассчитывается по формуле:

ПАпр (ост) = ПАб(ост) +КВ – Апр.

Величина прогнозных прочих затрат (Зпр) может быть рассчитана как заданная доля от прогнозной выручки:

Зпр = Впр * Нп.

Прогнозные расходы по обычным видам деятельности (Рпр) определяются как сумма рассчитанных выше расходов по элементам:

Рпр = МЗпр + ЗПпр +Опр + Апр + Зпр.

Расчет показателей прогнозного отчета о прибылях и убытках осуществляется в следующей последовательности.

Прогнозная прибыль (убыток) от продаж (Ппр (п))– это разность между

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.