концепции развития сетей сухопутной подвижной связи стало мощным катализатором дальнейшего развития сотовой связи в национальном масштабе. И если с внедрением стандартов NMT и AM PS наша страна отстала лет на десять, то провозглашение стандарта GSM в качестве одного из двух федеральных стандартов (NMT и GSM) сократило этот временной разрыв примерно до трех лет.

Что же касается современности, сотовая связь в России в настоящее время относится к одной из наиболее динамично развивающихся подотраслей экономики. По прибыльности, капитализации и по объемам налоговых платежей в бюджеты разных уровней крупнейшие отечественные операторы сотовой связи стоят сразу за нефтегазодобывающими компаниями. Развитие российских предприятий сотовой связи на мировом уровне, по мнению Российских и международных аналитиков, является масштабным и стремительным. Темпы роста подотрасли в России за последние годы опережают соответствующие показатели ведущих мировых держав в 6-8 раз.

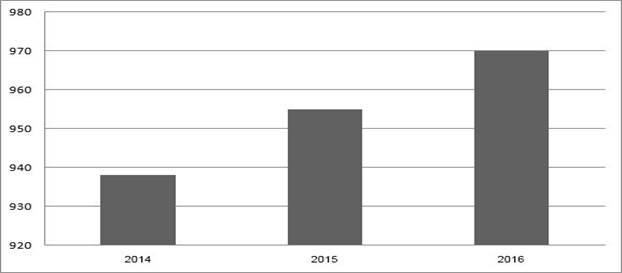

Объём рынка сотовой

связи, млрд. руб

Наряду с развитием сотовой связи, шло развитие технологии стандартов. На сегодняшний день самым распространенным стандартом для российских компаний сотовой связи является стандарт GSM - 900/1800. С переходом от сетей второго поколения (2G) к сетям третьего поколения (CDMА, UMPS - 3G), происходит вытеснение стандарта GSM - 900/1800, что характеризует переход к услугам сотовой связи высокого качества и доступности. Наличие разнообразия стандартов должно способствовать усилению конкурентной борьбы а, следовательно, и развитию рынка сотовой связи. Предоставление услуг сотовой связи третьего поколения, стало массовым, и в условиях уменьшения ARPU (выручка в расчете на одного абонента в месяц), внедрение новых технологий и расширение спектра услуг становятся важнейшими факторами успешной деятельности компаний. Специфика телекоммуникационной отрасли заключается в обслуживании многочисленной абонентской базы. Телекоммуникационный рынок характеризуется чрезвычайно быстрыми темпами развития технологий, вследствие чего для модернизации или расширения инфраструктуры, а также для создания и продвижения новых услуг от оператора требуются крупные инвестиции. Одновременно значительно возрастает риск потери вложенных средств, поскольку, как показывает практика последних лет, оценки грядущего потребительского спроса оказываются непомерно завышенными.

Приведенный ниже рейтинг крупнейших компаний по размеру абонентской базы свидетельствует о том, что российский рынок сотовой связи на данном этапе развития представляет собой олигополию, как и большинство мировых рынков, где ключевую роль играют 3-5 операторов. Но еще одной его особенностью является то, что он не существует как единое целое: в каждом субъекте РФ конкурентная ситуация сугубо индивидуальна и характеризуется различной степенью присутствия перечисленных выше операторов, а также разными уровнями цен и степенью концентрации рынка.

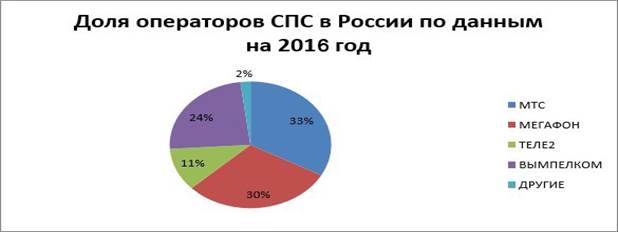

Что касается ценовой политики, успех компании определяется сегодня в основном тем, насколько ее продукт удовлетворяет конкретную узкую группу потребителей. А клиентская база увеличивается главным образом за счет абонентов, переходящих от других сотовых операторов, то есть нет смысла охватывать крупные сегменты рынка. Низкие цены и насыщенность рынка сотовой связи дают сегодня возможность для развертывания деятельности дилеров. Поэтому конкурентная борьба из стана сотовых операторов переходит в стан дилерских сетей.. Компании платят дилерам определенный процент за каждого подключившегося абонента. Данная стратегия срабатывает отлично. Доля операторов СПС в России по данным на 2014 год поставляющими сотовую связь и заинтересованы ради своей же выгоды в увеличении количества продаж. Конкуренция между сотовыми операторами ведет к понижению тарифов на услуги связи. Но это ведет к потере определенной части дохода. Чтобы компенсировать недополученную прибыль, сотовые операторы придумывают новые пути, предоставляя абонентам дополнительные услуги и возможности, и получая прибыль уже с их использования. Это общий вариант ценовой политики. Каждый из операторов «большой тройки» нашел свои стратегические решения в этом направлении. Так, «МТС» успешно опирается на стратегию ценового лидерства. Этот сотовый оператор, как указывалось выше, остаётся последние годы на первых позициях не только по количеству абонентов, но и по территории покрытия. «Билайн» опирается на стратегию ценообразования на базе индивидуальных издержек. «Мегафон» применяет стратегию минимальных цен на услуги, что вполне разумно в данном случае, так как этот сотовый оператор появился на рынке сравнительно недавно, и политика первых двух компаний вряд ли принесла бы ему успех.

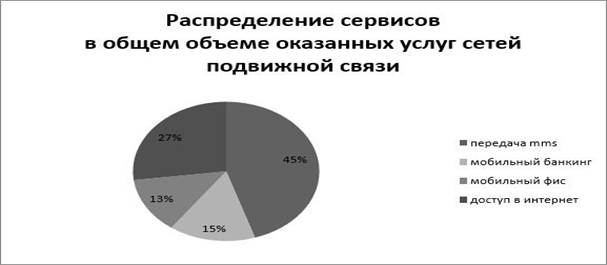

При изучении структуры сервисов в общем объёме услуг сетей подвижной связи мы выявили:

РАЗДЕЛ 2 .ПРОГРАММА ПОЛЕВОГО ИССЛЕДОВАНИЯ

2.1 ЦЕЛИ И ЗАДАЧИ ПОЛЕВОГО ИССЛЕДОВАНИЯ

Цель полевого исследования:

• оценка спроса на услугу MMS в России;

Задачи исследования:

• определение количества абонентов СПС, использующих услугу MMS;

• оценка частоты использования;

• изучение потребителей (абонентов).

2.2 ОПРЕДЕЛЕНИЕ ПОНЯТИЯ «СПРОС» НА УСЛУГУ И ПЕРЕЧЕНЬ ФАКТОРОВ, ВЛИЯЮЩИХ

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.