7. ЭКОНОМИКА ПРОИЗВОДСТВА

При проектировании новой технологии, разработке новой конструкции всегда необходимо экономически обосновывать целесообразность нововведения. Обобщающим показателем экономической эффективности проекта является себестоимость продукции. Также очень важное значение имеют показатели материалоемкости и трудоемкости продукции, фондоотдача и уровень рентабельности, которые характеризуют уровень новизны проекта и эффективность его внедрения.

В данном разделе рассчитываются стоимость основного и вспомогательного оборудования, стоимость инструмента и приспособлений, численность и состав рабочего персонала и другие технико – экономические показатели предлагаемого варианта технологии изготовления детали "Панель двери внутренняя". Экономические характеристики действующей технологии взяты по материалам автозавода.

7.1. Расчет стоимости оборудования

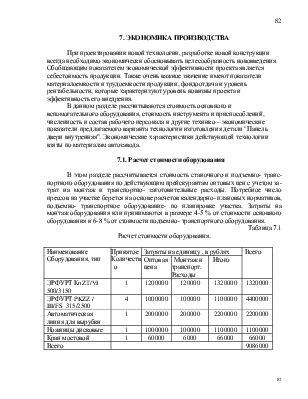

В этом разделе рассчитывается стоимость станочного и подъемно- транспортного оборудования по действующим прейскурантам оптовых цен с учетом затрат на монтаж и транспортно- заготовительные расходы. Потребное число прессов на участке берется на основе расчетов календарно- плановых нормативов, подъемно- транспортное оборудование- по планировке участка. Затраты на монтаж оборудования или принимаются в размере 4-5 % от стоимости основного оборудования и 6-8 % от стоимости подъемно- транспортного оборудования.

Таблица 7.1

Расчет стоимости оборудования.

|

Наименование Оборудования, тип |

Принятое Количество |

Затраты на единицу , в рублях |

Всего |

||

|

Оптовая цена |

Монтаж и транспорт. Расходы |

Итого |

|||

|

ЭРФУРТ КnZT/VI 500/3150 |

1 |

1200000 |

120000 |

1320000 |

1320000 |

|

ЭРФУРТ PKZZ / III/FS 315/2500 |

4 |

1000000 |

100000 |

1100000 |

4400000 |

|

Автоматическая линия для вырубки |

1 |

2000000 |

200000 |

2200000 |

2200000 |

|

Ножницы дисковые |

1 |

1000000 |

100000 |

1100000 |

1100000 |

|

Кран мостовой |

1 |

60000 |

6000 |

66000 |

66000 |

|

Всего |

9086000 |

||||

7.2. Расчет стоимости производственных помещений

Стоимость промышленных зданий рассчитывается исходя из стоимости площади участка, занятого оборудованием. Стоимость промышленных зданий принимается 18 тыс. руб. за м 2.

Sуч.=![]() Sоб*Кд.пл, (7.1)

Sоб*Кд.пл, (7.1)

где ![]() Sоб- суммарная площадь участка, занятая

оборудованием;

Sоб- суммарная площадь участка, занятая

оборудованием;

Кдоп.пл.- коэффициент, учитывающий дополнительную площадь на проходы, проезды и прочее.

Sпр.зд.= Цпром.здан.*Sуч , (7.2)

Производим расчет по формулам (8.1) и (8.2) :

Sуч.= (8,8 + 4*7,2+200+100)*3=1012,8 м 2

Sпр.зд.= 18000*1012,8 = 18230400 (руб.).

7.3. Расчет стоимости инструмента и приспособлений

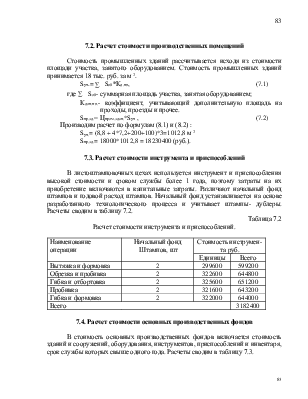

В листоштамповочных цехах используется инструмент и приспособления высокой стоимости и сроком службы более 1 года, поэтому затраты на их приобретение включаются в капитальные затраты. Различают начальный фонд штампов и годовой расход штампов. Начальный фонд устанавливается на основе разработанного технологического процесса и учитывает штампы- дублеры. Расчеты сводим в таблицу 7.2.

Таблица 7.2

Расчет стоимости инструмента и приспособлений.

|

Наименование операции |

Начальный фонд Штампов, шт |

Стоимость инструмента руб. |

|

|

Единицы |

Всего |

||

|

Вытяжка и формовка |

2 |

299600 |

599200 |

|

Обрезка и пробивка |

2 |

322600 |

644800 |

|

Гибка и отбортовка |

2 |

325600 |

651200 |

|

Пробивка |

2 |

321600 |

643200 |

|

Гибка и формовка |

2 |

322000 |

644000 |

|

Всего |

3182400 |

||

7.4. Расчет стоимости основных производственных фондов

В стоимость основных производственных фондов включается стоимость зданий и сооружений, оборудования, инструментов, приспособлений и инвентаря, срок службы которых свыше одного года. Расчеты сводим в таблицу 7.3.

Таблица 7.3

Расчет стоимости основных производственных фондов.

|

Наименование |

Сумма, руб. |

Обоснование стоимости |

|

Здания и сооружения |

18230400 |

|

|

Оборудование, всего: |

9086000 |

|

|

В т.ч. станочное |

9020000 |

|

|

Подъемно- транспортное |

66000 |

|

|

Энергетическое |

21625 |

25 р. За 1 кВт мощности |

|

Инструменты и приспособления |

3182400 |

|

|

Инвентарь, всего: |

451400 |

|

|

- производственный |

451000 |

5% от ст. Оборудования |

|

- Хозяйственный |

400 |

20 р. На 1 рабочего |

|

Итого |

30971825 |

7.5 Расчет численности рабочих.

Таблица 7.4

Ведомость рабочей силы участка.

|

Наименование профессий |

Численность человек |

В том числе по разрядам |

||

|

в 1 смену |

Всего |

3 |

4 |

|

|

Основных рабочих |

||||

|

Штамповщик |

5 |

10 |

8 |

2 |

|

Вспомогательных рабочих |

||||

|

Наладчик |

4 |

8 |

8 |

|

|

Крановщик |

1 |

2 |

2 |

|

|

Всего |

10 |

20 |

8 |

12 |

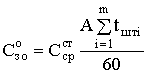

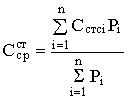

7.6 Расчет годового фонда заработной платы.

Годовой фонд заработной платы рассчитывается отдельно для основных и вспомогательных рабочих.

Основная заработная плата основных рабочих:

, (7.3)

, (7.3)

где![]() - средняя тарифная ставка для основных

рабочих.

- средняя тарифная ставка для основных

рабочих.

, (7.4)

, (7.4)

где ![]() - часовая тарифная ставка рабочего i-го

разряда;

- часовая тарифная ставка рабочего i-го

разряда;

![]() - число

рабочих i-го разряда;

- число

рабочих i-го разряда;

n- число тарифных разрядов:

штамповщик: 3 разряд- 6,697 (руб.), 4 разряд- 8,079 (руб.);

наладчик: 4 разряд- 8,924 (руб.);

крановщик: 3 разряд- 6,767 (руб.).

Производим расчет по формулам (8.3) и (8.4) :

![]() =

=![]() (руб.),

(руб.),

![]() =

=![]() (руб.).

(руб.).

Доплата по премиальным системам![]() принимаем 40% основной зарплаты.

принимаем 40% основной зарплаты.

![]() = 0,4*37868,45 = 15147,54 (руб.).

= 0,4*37868,45 = 15147,54 (руб.).

Дополнительная заработная плата

![]() принимаем в размере 13,9 % от основной заработной

платы с премией.

принимаем в размере 13,9 % от основной заработной

платы с премией.

![]() = 0,139*(37868,45 + 15147,54) = 7369,22

(руб.).

= 0,139*(37868,45 + 15147,54) = 7369,22

(руб.).

Основная заработная плата вспомогательных рабочих:

![]() , (8.5)

, (8.5)

Производим расчет по формулам (7.4) и (7.5):

![]() =

=![]() (руб.),

(руб.),

![]() = 8,493*10*1860 = 157962,4 (руб.).

= 8,493*10*1860 = 157962,4 (руб.).

Доплата по премиальным системам![]() принимаем

30% основной зарплаты.

принимаем

30% основной зарплаты.

![]() =157926,4*0,3 =47388,7 (руб.).

=157926,4*0,3 =47388,7 (руб.).

Дополнительная заработная плата![]() принимаем

в размере 13,9 % от основной заработной платы с премией.

принимаем

в размере 13,9 % от основной заработной платы с премией.

![]() =

0,139*(157962,4 + 47388,7) = 28543,8 (руб.).

=

0,139*(157962,4 + 47388,7) = 28543,8 (руб.).

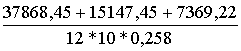

Средне месячная заработная плата одного основного рабочего:

![]() =

= , (7.6)

, (7.6)

Производим расчет по формуле (7.6) :

![]() =

= = 1950,42 (руб.).

= 1950,42 (руб.).

Средне месячная заработная плата одного вспомогательного рабочего:

![]() =

= , (7.7)

, (7.7)

Производим расчет по формуле (7.7) :

![]() =

=![]() (руб.).

(руб.).

7.7. Расчет затрат на основные материалы.

Затраты на основные материалы определяются исходя из годового расхода материалов и оптовых цен на материалы, взятых из соответствующих прейскурантов, с учетом транспортно- заготовительных расходов в размере 4% от оптовой цены. При этом реализуемые отходы вычитаются из общей суммы затрат.

Затраты на материалы:

См=Нм*Цм - Но*Цо, (7.8)

где Нм- годовой расход материала (т)

Нм=А*hм10-3, (7.9)

где hм- норма расхода материала на одну деталь (кг);

Цм- оптовая цена материала с учетом транспортно- заготовительных расходов (руб./т);

Производим расчет по формуле (7.9) :

Ндейст.= 4,768*345000*10-3 = 1644,96 (т),

Нпредлаг.= 4,515*345000*10-3 = 1557,68 (т).

Но=А*hо10-3, (7.10)

где hо- норма отхода на одну деталь (кг);

Цо- оптовая цена отходов с учетом транспортно- заготовительных расходов;

Производим расчет по формуле (7.10) :

Ндейст.= 1,652*345000*10-3 = 569,94 (т),

Нпредлаг.= 1,399*345000*10-3 = 482,66 (т).

Цм=8089 руб./т.

Цо=460 руб./т.

Затраты на материалы определяем по формуле (7.8) :

Сдейст.= 1644,96*8089 - 569,94*460 = 13043910,3 (руб.)

Спредлаг.= 1557,68*8089 - 482,66*460 = 12378049,9 (руб.).

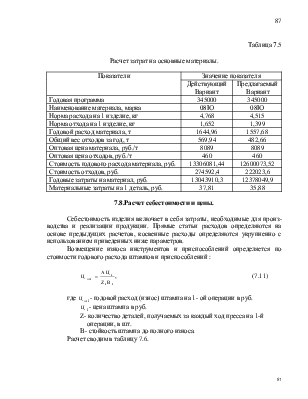

Результаты расчета сводим в таблицу 7.5.

Таблица 7.5

Расчет затрат на основные материалы.

|

Показатели |

Значение показателя |

|

|

Действующий Вариант |

Предлагаемый Вариант |

|

|

Годовая программа |

345000 |

345000 |

|

Наименование материала, марка |

08Ю |

08Ю |

|

Норма расхода на 1 изделие, кг |

4,768 |

4,515 |

|

Норма отхода на 1 изделие, кг |

1,652 |

1,399 |

|

Годовой расход материала, т |

1644,96 |

1557,68 |

|

Общий вес отходов за год, т |

569,94 |

482,66 |

|

Оптовая цена материала, руб./т |

8089 |

8089 |

|

Оптовая цена отходов, руб./т |

460 |

460 |

|

Стоимость годового расхода материала, руб. |

13306081,44 |

12600073,52 |

|

Стоимость отходов, руб. |

274592,4 |

222023,6 |

|

Годовые затраты на материал, руб. |

13043910,3 |

12378049,9 |

|

Материальные затраты на 1 деталь, руб. |

37,81 |

35,88 |

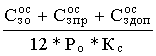

7.8.Расчет себестоимости и цены.

Себестоимость изделия включает в себя затраты, необходимые для производства и реализации продукции. Прямые статьи расходов определяются на основе предыдущих расчетов, косвенные расходы определяются укрупненно с использованием приведенных ниже параметров.

Возмещение износа инструментов и приспособлений определяется по стоимости годового расхода штампов и приспособлений :

, (7.11)

, (7.11)

где ![]() - годовой расход (износ) штампа на 1- ой

операции в руб.

- годовой расход (износ) штампа на 1- ой

операции в руб.

![]() - цена штампа в руб.

- цена штампа в руб.

Z- количество деталей, получаемых за каждый ход пресса на 1-й операции, в шт.

В- стойкость штампа до полного износа.

Расчет сводим в таблицу 7.6.

Таблица 7.6

Расчет годового расхода штампов.

|

Наименование операций |

Технико-экономическая характеристика штампов |

Годовая Программа |

Износ Штампа, руб. |

||

|

Стойкость до полного износа |

Число деталей за ход |

Цена, руб. |

|||

|

Вытяжка |

500000 |

1 |

299600 |

345000 |

206724 |

|

Обрезка |

350000 |

1 |

322600 |

345000 |

317999,1 |

|

Формовка + Отбортовка |

350000 |

1 |

325600 |

345000 |

320948,5 |

|

Пробивка |

350000 |

1 |

321000 |

345000 |

316414 |

|

Формовка + Отбортовка |

350000 |

1 |

322000 |

345000 |

317400 |

|

Итого: |

149475,6 |

||||

Расход на содержание и эксплуатацию оборудования включают в себя затраты на амортизацию (Са) и ремонт (Ср) оборудования, заработную плату основную с доплатами, дополнительную (Сз) и отчисление на социальное страхование вспомогательных рабочих, затраты на силовую электроэнергию (Сэ).

Затраты на амортизацию рассчитываются исходя из стоимости основных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.